Lagercrantz: Show me the IP and I’ll tell you the margin….

Hoy os vengo a hablar ota vez de un serial acquirer (os prometo que la próxima tesis no será sobre un serial acquirer).

Este es Lagercrantz, el que es seguramente el segundo serial acquirer sueco más conocido tras Lifco. A continuación, tenéis la tesis de Lifco:

https://mrvalue.substack.com/p/lifco-la-referencia-en-suecia

Lagercrantz empezó a cotizar en 2001 tras el spin-off de Bergman&Beving. Bergam&Beving es una empresa histórica sueca quien ha realizado varios spin-off como Addtech, B&B Tools, Momentum…

Originalmente Lagercrantz operaba principalmente en el negocio de distribución de componentes eléctricos para compañías industriales. Como veremos, este era un negocio volátil de baja calidad con márgenes muy estrechos.

Tras la llegada de su actual CEO en 2006 la compañía realizó un cambio estratégico, ya que empezó a adquirir empresas de nicho industrial que poseyeran su propio IP (Intelectual Propertie).

Lagercrantz (LAGR), es un serial acquirer sueco que posee 79 filiales distintas que producen productos de nicho para diversas verticales (todas sus empresas son B2B). Por ejemplo, entre su filiales encontramos a Excidor (Sistemas de control para maquinaria industrial), COBS (Equipos para seguridad) o Bereila (Dispensadores de fluidos).

En el siguiente enlace encontrareis todas su BU:

https://www.lagercrantz.com/en/operations

Lagercrantz busca poseer empresas que diseñen y produzcan sus productos, para así mantener el IP y poseer barreras de entrada que protejan la rentabilidad de sus productos. Quieren ser líderes de sus respectivos nichos y que sus componentes sean críticos para sus clientes. Además, suelen buscar empresas que produzcan productos ESG con el fin de aprovecharse de esta tendencia estructural.

La empresa original de Lagercrantz se fundó en 1938 y fue adquirid por Bergman&Beving en 1967, hasta que Bergman&Beving hizo el spin-off de en 2001 junto a B&B Tools y Addtech. Todas esas empresas eran compañías de distribución, tras el spin-off cada una se centró en un serie de verticales distintas.

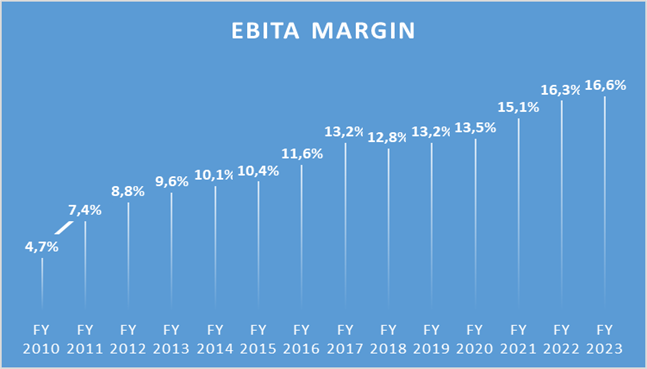

Dentro de Lagercrantz se quedaron las distribuidoras de IT, componentes electrónicos y de comunicaciones. Debido a la elevada competencia y la mala calidad de los sectores donde operaba (el EBITA margin medio de Lagercrantz de 2002-2005 fue de solo el 1.5%), en 2005 realizaron un cambio estratégico. La compañía decidió centrarse en sectores de alto valor añadido, es decir, empresas que tuvieran su propia IP y con poca competencia.

Así que empezaron a adquirir este tipo de negocios a partir de 2006, mantenido la misma estrategia en la actualidad. De 2006 hasta hoy los márgenes han pasado del 3.4% al 16.5% y el EBITA ha multiplicado por 21x.

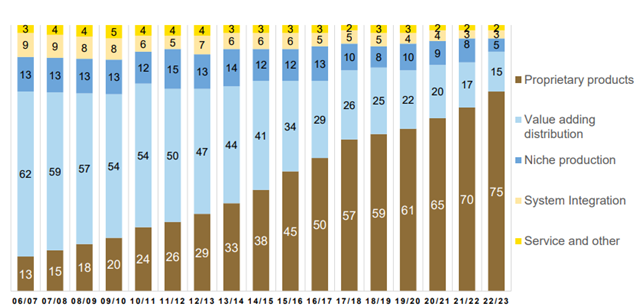

El 75% de sus ingresos proviene de empresas con IP propio, es decir, que poseen la patente y know-how del producto que venden.

Son sus filiales quienes diseñan y producen sus propios productos. Este modelo de negocio es mejor que la distribución, ya que forjas relaciones más personalizadas con tus clientes y el hecho de poseer la patente hace que seas el único en poder comercializar dicho producto.

Los ingresos de Lagercranrtz se dividen en cuatro: Distribución, IP (diseño, producción y distribución), Niche production (producción para terceros), System integration (after-market services).

Como vemos, con el paso de tiempo el IP ha sido cada vez más relevante, en 2010 el IP representaba el 24% de los ingresos respecto al 75% actual, lo que ha conllevado un incremento progresivo de los márgenes de la empresa:

Esto ha sido gracias a la estrategia de consolidación llevada a cabo como comentaremos más adelante. Su objetivo a largo plazo es que la compañías con IP propio acaben representando entorno al 85% de los ingresos, por lo que aún existe terreno para que los márgenes se sigan expandiendo. En el H1 23 el EBITA Margin ha sido del 17.6%.

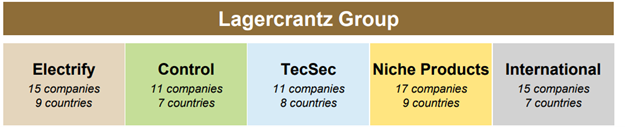

Lagercrantz se divide en cinco divisiones:

Electrify: Compañía que ofrecen productos y servicios centrados en la electrificación de la sociedad y la reducción del consumo de carburantes fósiles. Por ejemplo, posee a Enkom que produce componentes electrónicos para el sector de las telecomunicaciones.

Control: Empresas que hacen componentes para regular y controlar equipos externos. Una de sus filiales es GasiQ, quien produce equipos para medir y controlar el gas natural en distintos recipientes.

TecSec: Empresas que ofrecen productos relacionados con la seguridad tanto a nivel laboral como social. Por ejemplo, la compañía R-Con que produce sistemas contra incendios.

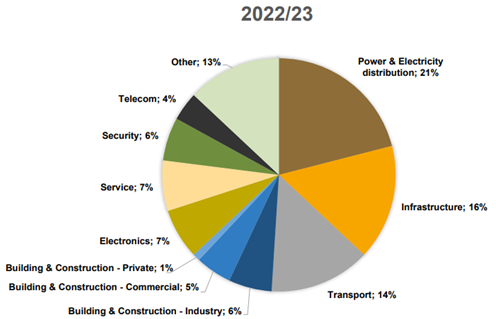

Niche Products: En esta división se encuentran las empresas industriales que no tienen relación alguna con las temáticas anteriores dentro de los nórdicos, es decir, encontramos empresas industriales de todo tipo.

International: La temática es idéntica a la división anterior, pero para las empresas que poseen en Dinamarca, Polonia, Alemania y UK. Esta división junto a la de Niche Product, sería equivalente a la división de Lifco “System Sales”.

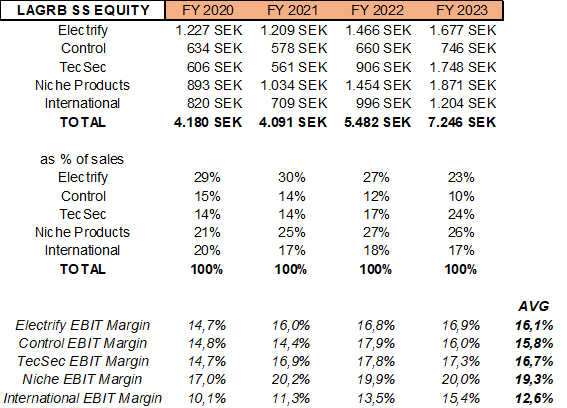

Como vemos todas ellas han estado creciendo con fuerza y poseen elevados márgenes:

Estrategia

Lagercrantz es un serial acquirer que sigue el modelo de plataforma (mi favorito). Su negocio consiste en adquirir empresas de nichos para que estas operen de manera descentralizada y utilizar sus flujos de caja para adquirir más negocios reiteradamente.

Actualmente posee 79 BU (filiales) que operan en decenas de verticales distintas. Todas sus empresas suelen ser líderes del nicho donde operan.

Lagercrantz tiene el objetivo de crecer el EBIT al 15% anualizado a largo plazo con un ROE superior al 25%.

Para conseguir este objetivo la estrategia se centra en cuatro puntos:

1) Descentralización operativa: Cada BU es independiente tomando las decisiones que crea más correctas, desde los HQ solo se ofrece soporte o asesoramiento o toda una serie de herramientas como digitalización, operaciones bancarias o cooperación con otras BU si una BU lo creyese necesario. Cada BU debe crear su plan estratégico donde marcan objetivos de crecimiento y ROC que deben cumplir, estos planes se revisan de manera trimestral y la cartera de pedidos de manera mensual.

2) Empresas líderes de nicho: Todas las empresas que adquieren deben tener una posición muy fuerte en el nicho donde opera, con relaciones fuertes generadas a través de los años con todos los stakholders de la industria.

3) Value-add products: Sus BU deben ofrecer productos de elevado valor para sus clientes, pretenden centrase en la personalización de los distintos productos o dar importancia a los servicios post venta para que sea una parte clave en la generación de valor para el cliente final.

4) Crecimiento orgánico: Las BU deben centrase en crecer orgánicamente. Como suelen operan en nichos expansivos, su objetivo es que un 1/3 del target sea crecimiento orgánico, es decir, +5% anual aproximado a largo plazo.

5)Realizar M&A: Las adquisiciones son el pilar de Lagercrantz. Su intención es seguir adquiriendo para crecer y diversificar sus ingresos.

El modelo de negocio es sencillo, adquieren empresas medianas de nicho que ofrezcan productos de alto valor para que sigan operando de manera descentralizada y utilizar sus flujos de caja para adquirir nuevos negocios.

Aunque individualmente una filial puede ser algo volátil, una vez pones a todas ellas juntas, la volatilidad se reduce drásticamente (como la Teoría Eficiente de Cartera de Markowitz). Si estudiamos las verticales donde está presente vemos que existe un elevado grado de diversificación:

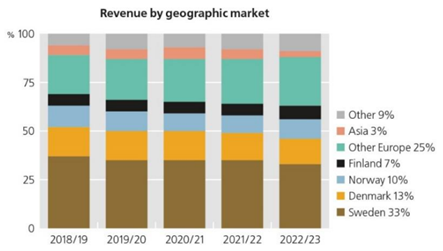

Geográficamente también está bastante diversificado a pesar de que sus empresas residen principalmente en los nórdicos, lo que indica que sus filiales han sido capaces de internacionalizarse.

Este elevado grande de diversificación tanto de productos, verticales y geografía, provoca que el grupo en su conjunto no sea dependiente de ningún proveedor ni cliente. Todo esto hace que Lagercrantz sea una empresa muy estable a lo largo del ciclo económico.

Cuando una país o un sector entra en crisis hay otros que lo hacen mejor, esto hace que los buenos neutralicen a los malos y así en general la compañía en su conjunto es poco volátil.

La compañía sigue un modelo descentralizado, donde cada BU puede tomar sus propias decisiones estratégicas y son evaluadas según su rendimiento individual. Esto permite ser más flexible, estar más cerca del cliente final, proveedores y atraer a talento. Siguen el modelo “freedom with responsabilitie”, cada directivo de su BU es libre de tomar la decisiones que crea, pero se le exigirá máxima integridad y buenos resultados de su filial.

Esta cultura es la misma de Bergman&Beving que se empezó a forjar en 1901 y que tanto valor a generado para muchas empresas (Addtech, Addlife, Indutrade, B&B Tools...). A continuación, podéis ver una entrevista al antiguo Chairman de Bergman&Beving sobre cómo funciona esta cultura:

https://inpractise.com/articles/bergman-and-beving-the-original-serial-acquirer

Las filiales operan de manera descentralizada, cada empresa toma sus propias decisiones estratégicas (negociación con proveedores, distribución, precios, estrategia operativa, inversiones en capital circulante, relación con clientes, recursos humanos…).

Cada filial posee sus propia marca y cultura corporativa, Lagercrantz no interfiere en sus operaciones diarias, su objetivo es asesorar, no imponer

Para que la descentralización funcione, Lagercrantz primero debe asegurarse que los directivos de cada filial sean personas motivadas y de calidad, que no solo sepan ejecutar bien, sino que entiendan la filosofía de la empresa.

Como la prioridad de las filiales es centrarse en la rentabilidad y la generación de caja, estas son muy disciplinadas con los costes operativos. Para que una filial invierta en crecimiento orgánico debe justificar el margen del nuevo producto y sobre todo el ROIIC (EBITA/WC).

Una filial solo va a poder invertir en crecimiento orgánico si va a incrementar sus márgenes y que el EBITA vaya a incrementar notablemente en comparación con el capital que vaya a emplear.

Respecto al crecimiento orgánico, exigen que para que una de sus BU crezca orgánicamente debe al menos generar un EIBTA/WC (un proxy de ROIC) de al menos un 45%, es decir, solo crecer si realmente se va a generar valor. El EBITA/WC de la compañía siempre ha sido muy superior a este objetivo.

Desde los HQ lo único que hacen es asesorar e incentivar la cooperación o el aprendizaje entre las distintas BU. Cada BU debe diseñar un plan estratégico anual y luego reportar mensualmente los principales estados financieros para que los jefes de área puedan realizar seguimiento de cómo va la empresa.

La descentralización en este negocio tiene todo el sentido del mundo. Las empresas de nicho necesitan un know-how muy específico, es imposible que una única directiva sepa de todo.

Actualmente hay 9 directivos seniors quienes supervisan mensualmente la actividad operativa de las BU.

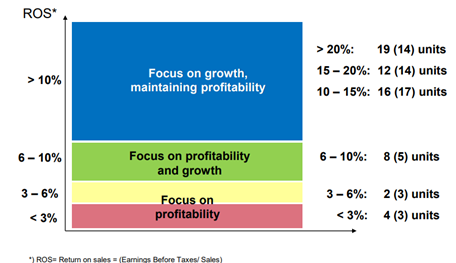

Respecto a la rentabilidad de su BU, el 29% tiene un EBIT margin superior al 20% (vs 23% hace cuatro años 2018/2019). Solo tres empresas tienen un EBIT margin inferior al 3% (4.7% BU) vs la 8 hace cuatro años (17% BU), lo que implica que las peores BU también van mejorando con el tiempo expandiendo sus márgenes orgánicamente:

En conclusión, Lagercrantz está formado por toda una serie de miniempresas de elevada calidad que operan de manera descentralizada en varias industrias y geografías que le permite utilizar los flujos de cajas que estas generan para añadir más empresas con unas características parecidas.

Adquisiciones

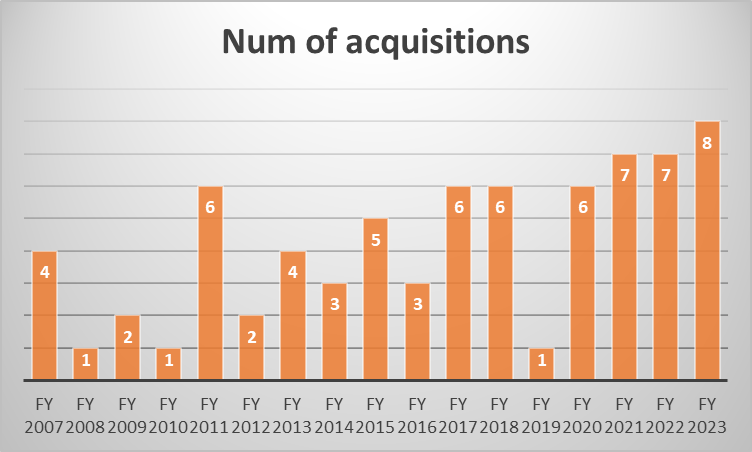

Las adquisiciones son uno de los principales pilares de la empresa. Desde 2006 han realizado un total de 73 adquisiciones (4.3 adquisiciones por año). Durante estos últimos cinco años han comprado 32 compañías (acelerando a 6.4 compras/año):

En lo que llevamos de año (Q1 2024), ha realizado tres compras.

https://www.lagercrantz.com/en/accomplished-acquisitions

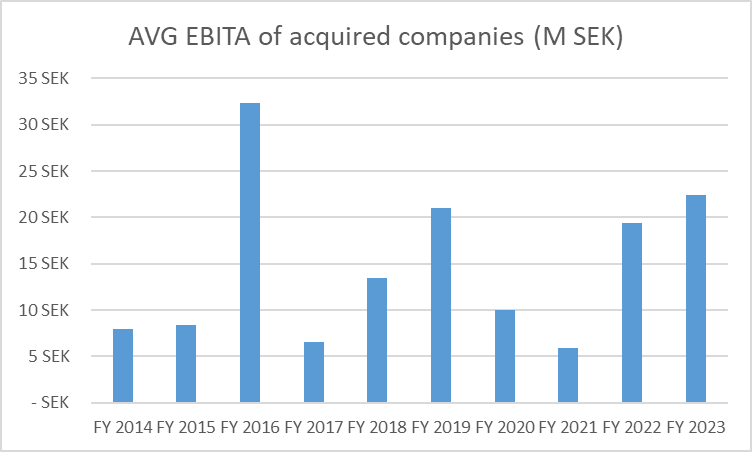

Una de las características claves de un serial acquirer es que con el tiempo las adquisiciones que va realizando no incrementen de tamaño sino de número. Cuanto más grandes son las compras, mayores valoraciones se pagan y menores ROCE’s se obtienen. El tamaño medio de las compañías adquiridas por Lagercrantz ha sido el siguiente:

De media vemos que compran empresas que generan un EBITA de 10-30 M SEK (0.8-2.5 M EUR en EBIT), es decir, empresas medianas y pequeñas.

Su objetivo es adquirir entre 5-8 compañías al año (Hace unos años eran entre 3-5). Para conseguir este objetivo lo que ha hecho ha sido escalar su equipo de M&A y empezar a descentralizar la búsqueda de candidatos hacia abajo. En Octubre de 2023 la compañía incrementó su objetivo a realizar entre 8-12 compras anuales en el futuro.

Cuando adquieren buscan las siguientes características:

1) Líderes de sus nichos que ofrezcan un producto crítico.

2) Valores ESG.

3) Beneficios estables y crecientes a lo largo del ciclo económico.

4) Elevados márgenes.

5) Valoración atractiva.

Veamos a un par de ejemplos de las empresas adquiridas durante 2022 (ejercicio 2023).

En abril de 2023 adquirió a Glova Rail, empresa danesa que produce componentes para lavabos de tren. Aunque a primera vista pensamos “que negocio más raro”, mirad lo muy rentable que ha sido:

Otra compañía adquirida en el año ha sido la sueca Tykoflex que diseña y produce componentes para cables de fibra óptica. Estos son sus estados financieros de los últimos años:

Las empresas que adquiere Lagercrantz puede ser volátiles a corto plazo, pero siempre suelen mantener unos elevados márgenes operativo. Una vez estas empresas empiezan a formar parte del grupo la volatilidad individual de las empresas queda diluida, por lo que en su conjunto Lagercrantz acaba siendo una empresa bastante estable.

Las empresas adquiridas son de calidad, el margen EBITA medio de los negocios comprados ha sido del 18%/20%.

Además, como compran empresas pequeñas, las valoraciones han sido muy atractivas, de media pagan alrededor de 5-7x EV/EBITA y su intención es ser disciplinados con las compras para no sobre pagar.

En la siguiente tabla vemos la evolución de los múltiplos pagados y márgenes medios de las compañías adquiridas:

La combinación de adquirir buenos negocios a unas valoraciones atractivas provoca que el ROCE obtenido por la compañía sea elevado:

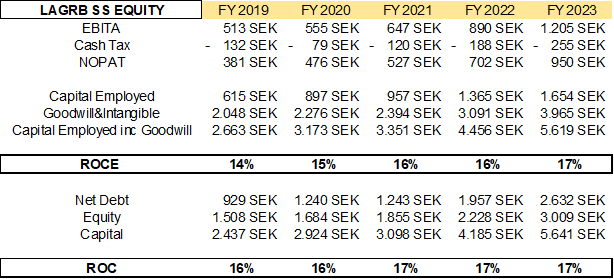

El ROCE medio es del 16%. Su ROIIC a cinco y diez años vista es del 15% y 15% respectivamente. Esto nos indica que la empresa genera un elevado EVA (Economic Value Added) para sus accionistas.

Su ROE medio ha sido del 30% utilizando poco apalancamiento, este ha batido de manera consistente a su objetivo de generar un ROE superior al 25%.

Suelen hacer dos tipos de compras:

Plataformas: Empresas de un tamaño relevante con una posición solida en su nicho para que siga operando de manera independiente.

Add-on: Empresas pequeñas para complementar a sus empresas de mayor tamaño.

Suelen contactar con unas 100 empresas al año y poseen un watchlist mucho más larga de empresas que se va expandiendo año tras año. Para generar ideas utilizan tanto recursos internos (empleados, directivos, proveedores...) como brokers por toda Europa.

Una vez adquiere no realiza ninguna integración, ya que como hemos comentado, quieren que estas sigan operando independientemente. Por eso los costes de transacción representan menos del 0.09% de las ventas.

Lagercrantz es un perpetual owner (nunca han vendido una BU), ni siquiera las empresas menos rentables que poseía en sus orígenes.

Sabemos que solo en Europa hay unas 22.3 millones de SME, es cierto que no comprarían todas estas, pero aún si lo comparamos con el tamaño actual de la empresa, vemos que el potencial sigue siendo inmenso.

Además, en muchos países de Europa aún no tiene presencia como en España, Francia o Irlanda.

Lagercrantz ya ha comprado fuera de Europa como en USA (tiene una empresas allí). Así que podemos ver el enorme potencial que tiene por seguir consolidando.

Su prioridad siempre han sido los Nórdicos, pero esto no les ha impedido hacer compras en otras regiones.

Para buscar leads fuera de Nordics por ejemplo en UK, han puesto un managing director en la zona que se encargue de buscar candidatos, hablar con empresas, forjar relaciones con brokers... Parecido al modelo de Lifco para internacionalizarse. Es decir, a través de los Business Area Mangers de las distintas regiones.

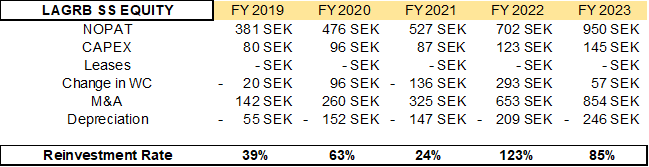

Gracias a operar en un mercado tan fragmentado, Lagercrantz ha estado reinvirtiendo constante en realizar adquisiciones. De hecho, su Reinvesment Rate medio ha sido del 70%:

La combinación de una elevada tasas de reinversión junto a un elevado ROCE convierte a Lagercrantz en una compounder.

Durante el último confcall comentaron su intención de expandir su M&A por el norte de Europa como en UK, Alemania, Polonia o Benelux. Actualmente allí ya tienen presencia ya que han adquirido en el pasado. Estos países representan una gran oportunidad, por ejemplo en Alemania se espera que más de 100.00 emprendedores se jubilen durante los próximos años según un articulo del Financial Times.

Debido a su extensa experiencia, track record, amplio TAM y que empiecen a descentralizar la búsqueda de candidatos, creo que a Lagercrantz aún le queda mucho por crecer y que va a poder conseguir su objetivo de incrementar su EBITA al +15% anualizado a largo plazo.

Datos Fundamentales

Lagercrantz es una compañía de crecimiento. Durante esta última década los ingresos han crecido al +12% anualizado y el EBITA al +18% anualizado.

La mayoría de sus crecimiento proviene de realizar M&A, aunque el crecimiento orgánico también está presente (+4% crecimiento orgánico medio). Sin embargo, este no ha sido tan constante como me gustaría.

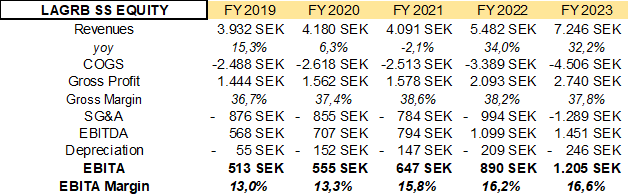

Este es su IS de los últimos cinco años:

Datos: Millones de SEK

En general vemos que es una compañía que crece con elevados márgenes. Además de que ha sido una empresa bastante estable con CV de sus márgenes operativos del 16%. En lo que llevamos de ejercicio 2024 (H1 2024) los ingresos han crecido un +20% (+2% orgánico) y el EBITA un +28%.

Otro puto a destacar es que los costes operativos de sus HQ representan menos del 1% de las ventas, esto demuestra que Lagercrantz realmente es una compañía descentralizada.

Ningún cliente representa el 5% de las ventas, pero a nivel de BU, sí que hay BU dependientes a un reducido número de clientes (de medio los top 10 clientes de sus filiales representa 2/3 de sus ingresos).

La empresa no ha ampliado capital para conseguir este crecimiento. Las acciones solo han crecido ligeramente por las stock-options.

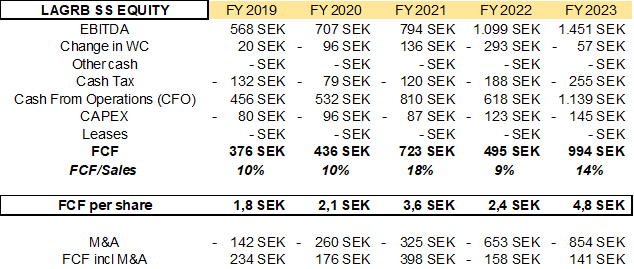

Lagerantz es un buen generador de caja:

De media el 12% de sus ingresos se convierte en flujo de caja libre, posee un cash conversion del 78% y el FCF/acción ha estado creciendo al +25% anualizado estos últimos años.

La solvencia de la compañía es positiva. Actualmente posee una deuda neta (incluyendo leases) de 2.632 M SEK,es decir, 1.8 DN/EBITDA (23). Con su actual FCF Normalizado de 1.000 M SEK podría pagar sus vencimientos de su deuda perfectamente.

Como apreciamos, Lagercrantz está muy bien posicionada para mantener su estrategia actual. La empresa posee un conjunto de negocios diversificados de calidad que generan elevados flujos de caja para destinarlos a adquirir a otras empresas de características similares.

Moat

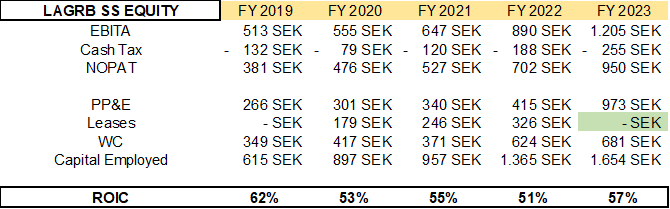

Estudiando el negocio operativo de Lagercrantz vemos que en general poseen unos márgenes EBITA elevados y consistentes durante el ciclo. Además, su ROIC también es bastante elevado:

Como vemos su ROIC medio ha sido del 56%. Esto nos podría indicar que las filiales de Lagercrantz podrían estar protegidas por barreras de entrada (moats).

La mayoría de las empresas de nicho como las de Lagercrantz estar protegidas por lo que se conoce como eficiencias de escala. Los nichos donde operan su filiales (definidos por producto, cliente o geografía) suelen tener un TAM entre 200-2.000 M SEK (17 M-170 M EUR).

Al operar en mercado tan pequeños desincentiva que entren a competir grandes empresas industriales o que el mayoría de casos no sea económicamente rentable partirse un mercado tan pequeño entre varios players.

Para que una empresa entrase a competir primero deberá realizar fuertes inversiones en centros de producción, I+D, marketing, maquinaria… Estos costes iniciales elevados no acaban de compensar el mercado tan reducido donde operan las empresas de Lagercrantz, por eso sus filiales acaban siendo oligopolios en la mayoría de los casos.

Además, las empresas que Lagercrantz posee llevan años siendo líderes de sus nichos, esto les ha permitido formar unas relaciones y know-how de sus respectivos sectores que va a ser complicado de replicar.

La combinación de estos factores provoca que Lagercrantz posea un moat provocando que su crecimiento orgánico genere mucho valor.

Junta directiva

Como hemos mencionado al principio, su actual CEO es Jörgen Wigh, lleva desde 2006 en la empresa y ha sido el encargado de generar tanto valor para la compañía (+4.00% TSR).

Sus valores son claros, visión a largo plazo, descentralización, simplicidad, freedom with responsabilities, mejora continua y generación de valor. A continuación, comparto una entrevista para que entendáis sus valores:

Fue el quien modifico la estrategia de la empresa centrándose en adquirir negocios que poseyeran IP propia. Lagercrantz no seria lo que es sin este hombre.

El CFO es Peter Thysell lleva desde 2021 en el cargo, anteriormente había sido el CFO de otras empresas.

El sueldo de los directivos va en función de salario fijo + variable (80% evolución EBITA y 20% EBITA/WC) +incentivos (stock-options a tres años vista) (lleva siendo el mismo desde 2006). El precio strike de las opciones suele ser un +25% superior al precio promedio cuando se otorgan.

Lagercrantz posee la política de dividendo de repartir el 30% de los beneficios (al igual que la mayoría de serial acquirers suecos), algo bastante frustrante para mí. Como quiere repartir un dividendo sostenible la empresa reinvierte mucho menos de lo que podría (70% tasa de reinversión). Si en vez de repartir dividendo siguiese reinvirtiendo la compañía generaría mucho más valor.

El Chairman era Anders Börjesson (mayor accionista de Lagercratnz y otros serial acquirers suecos que surgieron de Bergman&Beving) hasta 2021, quien fue remplazado por su hijo Fredrik Börjesson. Su empresa familiar controla el 5.7% de la compañía (29.3% derecho a voto). Otro gran accionista es Per Save quien controla el 2% de la empresa.

El CEO posee una participación valorado en 310M SEK con un sueldo de 11 M SEK anuales, su sueldo variable va en función del y las stock-options son bastante limitadas. Todo esto nos indica que Lagercrantz es una empresa con skin in the game.

Como la directiva habla de crecer al +15% CAGR a lo largo del ciclo, su objetivo actual es obtener un Beneficio Antes de Impuestos de 2.000 millones de SEK para el ejercicio 2028, la última vez que se pusieron el objetivo de doblar los beneficios ha cinco años vista lo consiguieron con dos ejercicios de antelación.

Crisis

En 2008-2009 la empresa era muy distinta a la actual, en ese momento la gran parte del negocio seguía siendo distribución, por lo que durante esa etapa la compañía sufrió mucho. Durante el periodo los ingresos decrecieron un -24% orgánico y el beneficio operativo cayó casi un -50%. Este comportamiento tan negativo se atribuye a que antes Lagercrantz estaba compuesto por empresas de muy mala calidad y cíclicas. Hoy en día Lagercrantz es una empresa completamente distinta por lo que este periodo no es comparable.

Durante el covid-19 Lagercrantz resistió mucho mejor que durante 2008-2009, además también lo hizo mejor que otras empresas industriales. Esto demuestra la importancia de la calidad y la diversificación del negocio.

Durante el covid-19 las ventas orgánicas decrecieron tan solo un -4%, pero tanto los márgenes con el EBITA incrementaron un +9% ya que la compañía siguió realizando adquisiciones.

Gracias a que la empresa actualmente está extremadamente diversificada por vertical, cliente y producto, Lagercrantz es mucho más estable durante estos periodos de crisis. Además, sus elevados márgenes le permiten seguir obteniendo unos elevados beneficios operativos a pesar de que el negocio se pueda deteriorar levemente. Permitiendo seguir generado flujo de caja libre para seguir adquiriendo.

Creo que Lagercrantz es una empresa que resiste bien las crisis. Gracias a su estrategia de M&A la compañía se ha ido diversificando, provocando menor volatilidad en los beneficios de la empresa.

Riesgos

Los principales riesgos a los que se enfrenta Lagercrantz son:

Escalar M&A: La cultura de la descentralización y la escalabilidad del M&A son claves. Si estos no se mantienen a futuro, Lagercrantz perderá gran parte de su atractivo y propuesta de valor.

Entrada de capital: Si entra capital en la industria, las valoraciones de sus adquisiciones aumentarán.

Key man risk: El actual CEO lleva desde 2006 en la empresa, ha sido el quien han creado e implementado la estrategia a la perfección. El M&A sigue dependiendo bastante de él, es complicado determinar la capacidad de seguir generando valor en caso de que se retirase.

Ventas en sectores cíclicos: Algunas de sus filiales operan en sectores altamente sensibles al ciclo económico.

Valoración

Actualmente Lagercrantz cotiza a 128 SEK/acción, esto implica una capitalización bursátil de 26.409 M SEK y un EV de 28.451 M SEK, es decir, 20x EV/EBITA (24) y 25x EV/FCF (24).

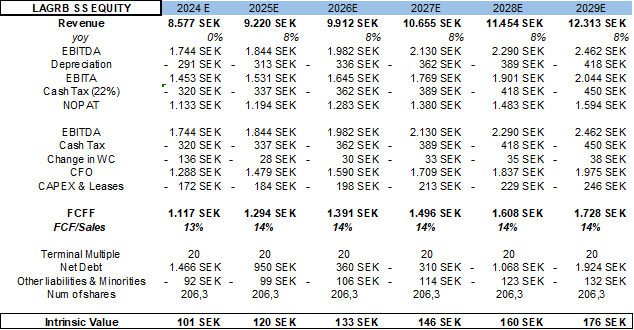

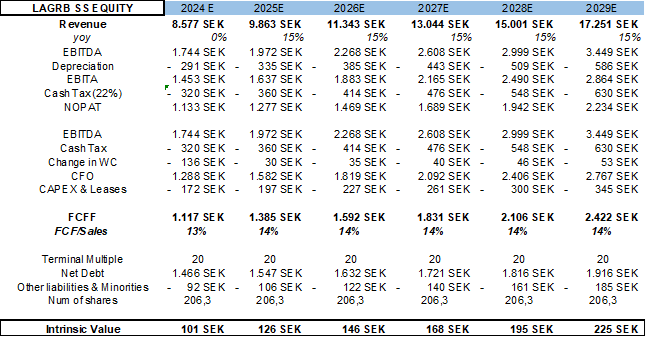

Como la principal fuente de crecimiento son las adquisiciones vamos a dibujar distintos escenarios probabilísticos utilizando distintas tasas de reinversión. Sabemos que durante estos últimos cinco años Lagercrantz ha estado reinvirtiendo el 70% de su NOPAT con un ROIIC del 15%.

Durante estos años los márgenes han subido notablemente, principalmente de manera orgánica. Para prevenirse del riesgo de que se haya inflado los márgenes, para estimar los márgenes futuros utilizaré la media de los últimos tres años (16.6% EBITA Margin).

Gracias a su track record y a que las adquisiciones que hacen son muy pequeñas, creo que van a ser capaces de mantener el objetivo de generar un ROC del 15% con sus futuras adquisiciones (pagar 6-7x EBITA + crecimiento orgánico).

Dibujaremos tres escenarios con distintas tasas de reinversión para finalmente aplicar un múltiplo terminal de 20x EV/FCF (múltiplo promedio desde que salió a cotizar es de 27x EV/ECF (24x EV/FCF mediana)) para calcular la TIR estimada en cada escenario.

Escenario Pesimista (50% Reinversión)

Bajo este escenario Lagercrantz posee un potencial del +38% a cinco años vista, es decir, un TIR estimada del +6.6% anualizado.

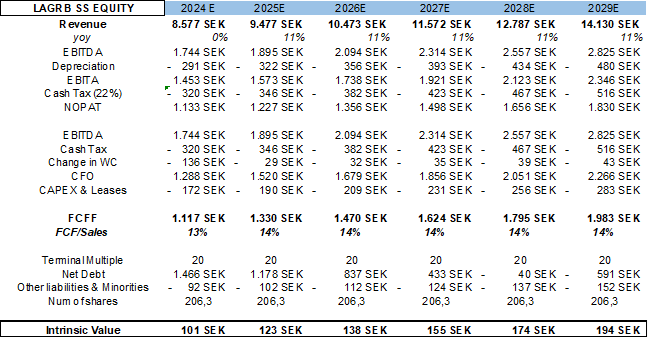

Escenario Medio (70% Reinversión)

Bajo este escenario Lagercrantz posee un potencial del +51% a cinco años vista, es decir, un TIR estimada del +8.6% anualizado.

Escenario Optimista (100% Reinversión)

Bajo este escenario Lagercrantz posee un potencial del +75% a cinco años vista, es decir, un TIR estimada del +12% anualizado. Nuestro escenario pesimista consiste en que el objetivo de la compañía de crecer al +15% CAGR se va a cumplir.

Conclusión

Como podemos apreciar Lagercrantz es un gran serial acquirer compuesto por filiales de elevada calidad, gestionada por un gran directiva y con un gran potencial de crecimiento.

A la valoración actual no la considero suficientemente atractiva para que entre en mi portfolio, pero sin lugar a duda mantendré un control activo sobre esta compañía.

Disclaimer: Actualmente no soy accionista de Lagercrantz. Escribí el articulo para mí mismo y solo expresa mi opinión.

Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). El autor no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello

Muy buen trabajo. Gracias por compartir. Esta empresa tiene muy buena pinta para el largo plazo. Un modelo de negocio muy robusto y con una directiva muy capaz. Un saludo

grande analysis y buena empresa. Hay que buscar en sectores del mercado mas mal valorados.