Lifco: La referencia en Suecia

Lifco AB (LIFCOB) es una compañía sueca fundada en 1946, pero podríamos decir que la empresa que conocemos hoy en día se empezó a forjar en 1998 cuando su mayor accionista (Carl Bennet) decide adquirir la sociedad y privatizarla en el año 2000 para volverla a sacar a cotizar en 2014.

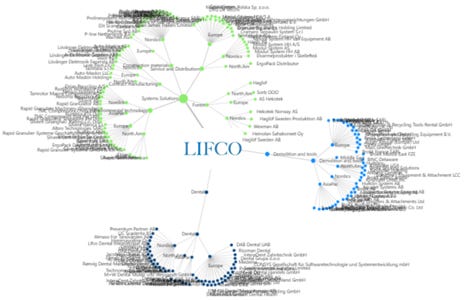

Actualmente Lifco es un holding industrial con más de 200 filiales distitnas operando en 31 países empleando a más de 6.250 trabajadores.

Para conseguir su tamaño actual, Lifco se ha centrado en adquirir empresas pequeñas-medianas líderes de sus respectivos nichos.

Lifco es seguramente el más famoso y referente serial acquirer sueco. Gracias a su éxito muchas otras empresas han replicado su modelo de negocio.

En 1998 Lifco salió a cotizar en la bolsa de Estocolmo siendo un distribuidor de productos dentales, pero en el año 2000 Carl Bennet (mayor accionista en ese momento con un 20%) lanzó una OPA sobre la compañía excluyéndola del mercado al darse cuenta de que la empresa necesitaba una restructuración. Tras la OPA, Carl se centró en mejorar operativamente la compañía, pero no fue hasta más tarde donde empezó con su estrategia actual centrada en las adquisiciones (M&A).

En 2006 la sociedad se fusionó con la compañía Sorb Industri AB (empresa de maquinaria para construcción), formando el inicio del holding industrial que conocemos hoy en día.

Desde 1998 hasta 2019 su CEO fue Fredrik Karlsson, quien durante este periodo diseño la estrategia actual de Lifco multiplicando el valor de la empresa por más de 100x.

Lifco volvió a salir a cotizar en 2014 y desde entonces ha ofrecido unos muy buenos retornos:

Lifco está dividida en tres grandes divisiones: Dental, Demolition & Tools y Systems Solutions.

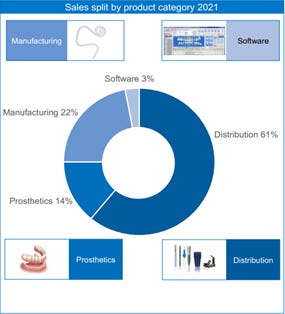

Dental

Lifco es el distribuidor odontológico líder en Alemania y otros países nórdicos. La compañía distribuye más de 60.000 productos odontológicos provenientes de 500 proveedores a más de 40.000 dentistas a través de sus distintas filiales. Entre su cartera de productos encontramos equipos, consumibles, geles, servicios o softwares. También operan en UK, USA y Europa de Este. Lifco suele estar entre el top 3 de mayores distribuidores en los mercados donde opera.

Los dentistas deben utilizar un gran número de productos distintos en su día a día provenientes de cientos de proveedores distintos. Lifco se encarga de conectar a los proveedores con los clientes finales y así simplificar las relaciones generando valor para las dos partes.

Recientemente la empresa ha estado adquiriendo empresas que producen sus propios productos (marcas propias) de implantes dentales, desinfectantes u otros utensilios para utilizar su propia red de distribución.

La industria odontológica destaca por ser poco cíclica, sin embargo, el crecimiento es muy bajo en su conjunto.

Aunque las filiales que componen esta división operan de manera independiente, la colaboración entre estas es elevada, aprovechándose de economías de escala en las compras o distribución (comparten tres grandes almacenes en Suecia, Dinamarca y Alemania) como en el cross-selling. Actualmente cuentan con unos 500 proveedores con los que sus filiales han mantenido relaciones duraderas. El 10%-15% de las ventas de la división son productos propios, Lifco plantea aumentar este porcentaje aún más.

Entre las empresas dentro de este segmento encontramos: 3D Dental, Consys, Nordenta, Parkell…

De 2006 a 2021 el crecimiento de los ingresos de esta división ha sido del +12.4% CAGR y el del EBITA un +17.1% CAGR. Esta es la división es poco volátil, su coeficiente de variación de su EBITA Margin durante los últimos seis años ha sido del 14%.

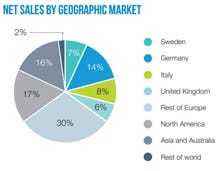

La distribución geográfica para la división es la siguiente:

Demolition & Tools

Compañía líder mundial en productos de excavadoras, grúas, equipos de mantenimiento a remotos y piezas críticas para maquinaria de construcción.

Las filiales diseñan, producen y distribuyen equipos & partes para la industria de construcción y demolición. Ofrecen servicio a constructores y OEM dentro de distitnas verticales como construcción, cemento, energía nuclear, forestal...

Entre las varias filiales que poseen, destaca la empresa Brokk AB, compañía líder de equipos para demolición a distancia para operaciones de alto riesgo. A pesar de vender equipos industriales, esta compañía lleva más de 10 años con un EBIT margin superior al 30%, solo en 2009 cayó hasta el 25%, se estima que su cuota de mercado es del 70%.

La división de Demolition & Tools se divide en dos grandes partes:

- Componentes: Producción y venta de componentes & piezas para los equipos y máquinas utilizadas por sus clientes. Estos componentes son críticos para el funcionamiento correcto de los equipos de sus clientes, pero el coste total de estos componentes es mínimo comparado con el precio total de la máquina. Esto provoca que los clientes sean menos sensibles a los cambios de precio. Como estos componentes son utilizados diariamente por sus clientes (OPEX), los ingresos de estas piezas son poco cíclicos (poseen empresas como Auger Torque, Demarec, Hammer, Indexator, RF-Systems…).

- Equipos de demolición: Venta de maquinaria con un elevado coste (CAPEX cliente) con varios años de vida útil, provocando ingresos más volátiles.

De 2006 a 2021 el crecimiento de los ingresos de esta división ha sido del +18.4% CAGR y el del EBITA un +17.6% CAGR. Esta es la división es algo volátil, su coeficiente de variación de su EBITA Margin durante los últimos quince años ha sido del 21%.

La distribución geográfica para la división es la siguiente:

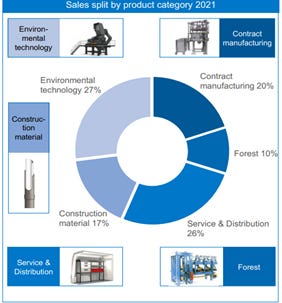

System Solutions

Esta es el segmento más diversificado de la empresa. Está división está compuesta por compañías industriales de nicho operando en cinco grandes verticales:

- Construction Materials: Empresas productoras de materiales para la construcción como fibra óptica, conectores de bajo voltaje, maquinarias, equipos de instalación eléctrica, gabinetes de aluminio… (Ejemplos Proline Group, Pro Optix, Cenika, Bode Componenet…).

- Enviromental Technology: Producción y venta de maquinaria para la mejora del medioambiente como por ejemplo reciclaje de cables, plásticos o aluminio. Posee empresas de purificadores de aire para aplicaciones industriales o de equipos de seguridad marítimos. Además, también ofrece productos para la mejora de la eficiencia energética. (Ejemplos Eldan Recycling, ErgoPack, Silvent, Spinaclean…).

- Contract Manufacturing: Productor de equipos & componentes para varias industrias, desde la manufacturera a la científica. Se centra en productos críticos para sus clientes donde la calidad del producto es importante. (Ejemplos Leab, Texor, Auto-Maskin…).

- Service & Distribution: Distribución de piezas & materiales para los sectores de automoción, energía o construcción. Distribuye productos como metales ligeros, sistemas de lona, trailers… (Ejemplos ModulSystem, Brian James Trailers, UK POS, DGC De Vecchi…).

- Forest: Aserraderos para cortar madera. Operan en los Bálticos, Finlandia, Rusia, Noruega y Suecia. En este sector las ventas son bastante cíclicas, ya que van en función de proyectos a largo plazo de sus clientes. (Ejemplos Heinola, Hekotek, Wexman…).

De 2006 a 2021 el crecimiento de los ingresos de esta división ha sido del +12.2% CAGR y el del EBITA un +19.3% CAGR. El coeficiente de variación de su EBITA Margin durante los últimos seis años ha sido del 18%.

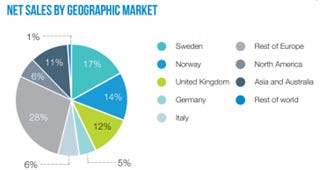

La distribución geográfica para la división es la siguiente:

A continuación, podemos apreciar cómo han ido variando los pesos de estas tres divisiones en el grupo en los últimos diez años:

Estrategia

Lifco AB se dedica a adquirir empresas pequeñas-medianas líderes de su nicho en diversas industrias con especial foco en Europa. Lifco se define a sí mismo como “DECENTRALIZED PROFIT-ORIENTED CULTURE”.

Su cultura corporativa reside tres grandes valores:

- Visión a largo plazo

- Rentabilidad como prioridad

- Descentralización

Lifco quiere que sus filiales miren a largo plazo, centrándose en generar un elevado cash flow y mantener márgenes estables a medida que hacen crecer sus negocios de forma sostenida. Para ellos es vital generar relaciones largas y duraderas con sus clientes y proveedores, enfatizando la constante mejora de la propuesta de valor de sus filiales con el fin de incrementar los beneficios de esta a largo plazo.

Las filiales operan de manera descentralizada, cada empresa toma sus propias decisiones estratégicas (negociación con proveedores, distribución, precios, estrategia operativa, inversiones en capital circulante, relación con clientes, recursos humanos…). Esto permite a la filiales estar más cerca del cliente y ser más agiles y flexibles a la hora de tomar decisiones según cómo evolucione su mercado. La directiva busca simplicidad, por eso quiere minimizar la burocracia dentro de la sociedad, teniendo procesos simples. Solo poseen 10 trabajadores en las oficinas centrales.

Cada filial posee sus propia marca y cultura corporativa, Lifco no interfiere en sus operaciones diarias, su objetivo es asesorar, no imponer (esto incrementa la retención de personal y atracción de talento).

En la siguiente gráfico elaborado por REQ Capital podemos ver la estructura actual de Lifco:

Para que la descentralización funcione, Lifco primero debe asegurarse que los directivos de cada filial sean personas motivadas y de calidad, que no solo sepan ejecutar bien, sino que entiendan la filosofía de Lifco. La mayoría de los directivos son los mismos que gestionaban la empresa antes de ser adquiridas por Lifco.

Como la prioridad de las filiales es centrarse en la rentabilidad y la generación de caja, estas son muy disciplinadas con los costes operativos. Para que una filial invierta en crecimiento debe justificar el margen del nuevo producto y sobre todo el ROIIC. Una filial solo va a poder invertir en crecimiento orgánico si va a incrementar sus márgenes y que el EBITA vaya a incrementar notablemente en comparación con el capital que vaya a emplear.

Son muy reticentes en aumentar la producción de productos de bajo valor por el simple hecho de ganar volumen de negocio o escala, quieren producir únicamente productos donde el pricing power sea real.

Las filiales de Lifco se caracterizan por ser asset-light, ya que externalizan gran parte de la producción de sus equipos & productos. No les interesa integrarse verticalmente en la partes de la cadena de valor donde no se genera valor. Permitiéndoles no solo generar más cash flow, sino reducir el apalancamiento operativo de la filial.

Los incentivos de los managers de las filiales van ligados al EBITA y el EBITA generado por cada unidad extra de capital empleado (proxy ROIIC), ya que quieren que se centren en generar CF e invertir solo si van a generar valor.

Las filiales reportan un P&L y balance mensualmente a los HQ para monitorizar la evolución de ventas, EBITA, CF, ROIC u otros indicadores.

En la siguiente tabla apreciamos la constante mejora orgánica de varias empresas adquiridas alrededor de los años. No solo apreciamos crecimiento orgánico, sino una gran expansión del margen operativo:

El antiguo CEO comentaba que tras una adquisición solían recomendar subir algo los precios. Durante el primer año tras la compra ya solían mejorar las empresas, pero las mejoras de verdad ocurrían a partir del segundo.

Gracias a esta estrategia Lifco no solo han podido crecer a doble digito de forma sostenida durante los último quince años, sino también poseer una empresa mucho más diversificada (región, productos, clientes, proveedores…).

Adquisiciones

Lifco AB es un serial acquirer, esto significa que las adquisiciones son el pilar de la compañía. Lifco busca las siguientes características en las empresas que adquiere:

1) Lideres de su nicho.

2) Historial demostrable de elevados beneficios y estables.

3) Potencial de seguir creciendo.

4) Poco expuestas a riesgo tecnológico.

5) Baja dependencia a clientes o proveedores.

Lifco sigue una estrategia Buy&Hold con la intención de mantener el negocio para siempre, aunque en ocasiones muy puntuales sí que han vendido alguna filial como en 2013.

Se centran en adquirir empresas pequeñas-medianas familiares (de media adquieren empresas que facturan 104 M SEK y 22 M SEK en EBITA (2.2 M EUR)). Al adquirir empresas de este tamaño existe menos competencia por parte de Private Equitys (PE) u otras empresas industriales, provocando que las valoraciones pagadas sean bajas.

Además, este tipo de compañías suelen ser vendidas por sus fundadores, quienes valoran otros aspectos importantes como el trato a sus empleados o la continuidad de su legado, dándole valor a la cultura de Lifco.

Como uno de los pilares de Lifco es la descentralización, cuando adquieren una empresa quieren que esta siga operando de forma autónoma, por lo que no buscan sinergias ni nunca han reubicado una empresa de su lugar. Por eso los costes relacionados con el M&A son insignificantes (menos 0.25% ingresos).

Una vez que Lifco compra una empresa, quiere que esta siga operando como lo ha hecho hasta entonces, solo deben implementar el código de conducta de Lifco y aplicar la filosofía de Lifco (largo plazo, centrarse en márgenes, crecimiento sostenible y ROIIC).

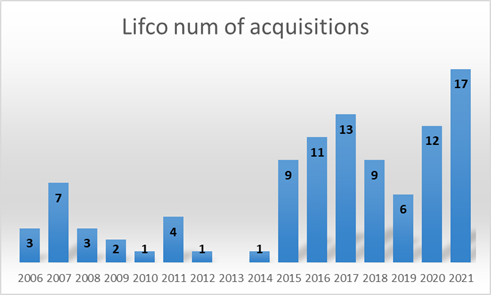

Entre 2006-2021 en total realizaron 96 adquisiciones (6.4 adquisiciones/año). Antes de la OPV (2006-2013), compraron 23 compañías (3.2 empresas/año). Tras la OPV en 2014, Lifco ha realizado un total de 78 adquisiciones, esto se traduce en 10.5 compras al año, mostrando una aceleración respecto a los años anteriores.

En lo que llevamos de año Lifco ha realizado 11 compras.

Todas las adquisiciones son presentadas y aprobadas por la junta directiva.

Algo muy importante a tener en cuenta en los serial acquirers es como escalan las adquisiciones a medida que crecen. Es común ver en empresas que a medida que crecen, las transacciones son de mayor tamaño, implicando pagar un múltiplo superior (traduciéndose en un menor ROIC).

Analizando las adquisiciones de los últimos 15 años, vemos que de 2006 a 2011 la empresa media adquirida facturaba 74M SEK. De 2016 a 2021 las adquisiciones medias facturaban 109 M SEK, es decir, de media el tamaño de la compañía adquirida ha incrementado un +47%, sin embargo, Lifco actualmente es un +572% mayor que en 2006 y +206% que en 2011. Esto significa que Lifco está consiguiendo escalar correctamente el M&A a medida que crece. En vez de realizar adquisiciones de mayor tamaño, la sociedad realiza un mayor número de compras.

La asignación de capital sigue estando bastante centralizada en la directiva. Con el paso del tiempo lo que han ido empujando hacia abajo ha sido la generación de ideas/ candidatos. Son los business managers quienes buscan oportunidades o ayudan en el proceso de due dilligence. Además, el equipo de M&A de Lifco ha ido creciendo al +10%/+15% anual, permitiéndoles escalar correctamente las adquisiciones tal y como hemos visto.

Hablando con el IR, me resumió de la siguiente manera el funcionamiento del M&A de Lifco:

“All acquisitions are ultimately decided by central management and approved by the Board of Directors. However, our different Group Managers in various Lifco verticals within our three business areas Dental, Demolition & Tool and Systems Solutions are actively looking for new acquisition opportunities in their respective verticals and quite a lot of acquisitions come from those efforts. In addition, we have a handful of people dedicated to M&A based at different locations in Europe that can both assist in Lifcos existing verticals and look for new niches to enter. They report directly to the Group CEO. All M&As are run through our due diligence-process and approved by the Board of Directors.”

Cita CEO sobre M&A: “We are still very much centralized when it comes to the investment decision itself, but lead generation is more decentralized. “

Durante el confcall Q4 2021 el CEO afirmó que el equipo de M&A de Lifco está mucho mejor preparado para escalar el volumen de adquisiciones que hace unos dos o tres años. Según el CEO, hoy analizan a más candidatos que en cualquier otro momento de la historia de Lifco. Para encontrar candidatos utilizan tanto brókeres como creando relaciones con los emprendedores ellos mismo.

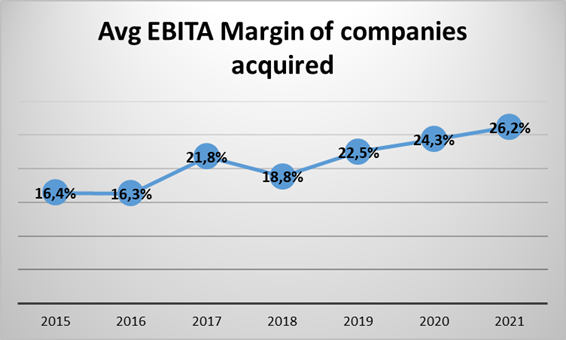

Gracias a comprar compañías pequeñas, las valoraciones que pagan son muy atractivas, de media han pagado 6x-7x EBITA durante los últimos ocho años, estos múltiplos no han incrementado con el paso del tiempo. Su objetivo es pagar alrededor de 8x EBITA.

El CEO comentaba en 2020: “I wish we could buy one big company every year at 6x EV/EBITA, but we`re not getting the same quality at the same price when you start going up in size.” Además, comentaba que hacer varias compras pequeñas tiene menos riesgo que realizar una única grande.

Podríamos pensar que Lifco compra empresas de mala calidad con los múltiplos que paga, pero nada más lejos de la realidad.

De media Lifco adquiere empresas con un EBITA Margin del 18%/21%, es decir, empresas de calidad.

Son muy exigentes con lo que compran, el IR comentó:

“One should keep in mind that we only make an acquisition if it meets all our criteria. We turn down a large number of opportunities every year due to not enough of strength in business model, sustainability track record and/or valuation reasons. We rather decline an opportunity than say yes just because we want to have a long list of consolidated companies.”

Como Lifco adquiere empresas de calidad a bajos múltiplos, su ROCE es muy elevado:

Su ROIIC durante estos últimos cinco años ha sido del 18%.

Gracias a esta estrategia tan adquisitiva, Lifco reinvierte alrededor del 90% flujo de caja generado en crecimiento. Como este se hace a unas elevadas tasas de retorno, Lifco se convierte en una compounder.

Las adquisiciones siempre se han financiado con su FCF o algo de deuda, la empresa nunca ha ampliado capital, ya que son conscientes del gran coste dilutivo que tiene para los accionistas.

En la siguiente entrevista encontramos un ejemplo de una empresa adquirida por Lifco y cómo fue su posterior relación:

Es complicado estimar el TAM potencial de la empresa. Actualmente sabemos que en Europa hay unas 23 millones de empresas medianas-pequeñas. Se estima que unas 15.000 se venden al año, aunque Lifco no tendrá todas estas en el radar (mala calidad, sector donde no operan, elevada valoración...) el número total muestra que Lifco sigue siendo relativamente pequeña comparado con el TAM potencial.

En 2021 Lifco realizó 17 adquisiciones contra las 15.000 que se realizaron en Europa (0.11% del M&A europeo), así que no me preocupa que se queden sin oportunidades. La mayoría de las compras se han realizado en el norte de Europa. Lifco casi no ha adquirido empresas por el sur de Europa (por ejemplo, nunca ha comprado ni en España ni en Portugal).

Si añadimos otras regiones como USA (en el pasado ya ha adquirido en USA: ErgoPack (2019), ContactEz (2020), Solebee’s (2017) y Parkell (2016)), Lifco podría seguir creciendo a doble digito durante décadas.

Cuando le pregunté al IR sobre en qué región se iban a concentrar en el futuro, dijo:

“We see many more opportunities in Europe and view Europe as our key target market for the coming years.”

Así que la mayoría de las adquisiciones que realizará en un futuro próximo van a seguir siendo por Europa.

Datos Fundamentales

Lifco AB destaca por ser una empresa de gran crecimiento. Gracias a su estrategia actual, la compañía ha incrementado sus ventas un +572% de 2006 a 2021 (+13.5% CAGR) y su EBITA un +1.224% (+18.8% CAGR).

Lejos de desacelerase, Lifco ha crecido al +16% anualizado en ventas y +20% anualizado en EBITA durante los últimos cinco años.

El crecimiento de Lifco se debe mayoritariamente a las constantes adquisiciones que va realizando. Sin embargo, el crecimiento orgánico también está presente en la compañía. Durante esta última década el crecimiento orgánico medio ha sido del +3.2% (+4.4% últimos cinco años). De 2006 a 2013 el crecimiento orgánico fue del +5% anual.

Lifco ha sido capaz de mantener un margen EBITA de doble digito durante los últimos doce años de forma constante. Además, gracias al crecimiento orgánico positivo de su EBITA y a adquirir empresas de un mayor margen, su EBITA Margin se ha expandido del 11% en 2011 al 21.2% en 2021.

A continuación, podemos ver el P&L de los últimos cinco años:

El coeficiente de variación de sus márgenes ha sido del +12%, indicándoos que Lifco es una empresa estable y predecible. El objetivo de la directiva es que el crecimiento orgánico del EBITA sea superior al crecimiento del PIB (AVG EBITA organic growth de 2015 a 2021 +7.8% anual). Ningún cliente representa más del 10% de las ventas.

Lifco AB es una gran generados de caja:

Su FCF/share ha crecido al +22% anualizado y su Cash Conversion medio ha sido del 77%. A pesar de que el 75% de los ingresos provienen del sector industrial, su CAPEX representa solo el 1.7% de las ingresos, esto es así debido a la política de externalización comentada anteriormente.

Lifco AB posee una buena salud financiera. Actualmente (9M 2022) la empresa posee 3.709 M SEK de deuda financiera neta. Esto supone 0.7x Deuda Neta/EBITDA (22). Si incluimos el déficit de pensiones + earn-outs, la deuda total asciende a 9.159M SEK (1.8x Deuda Neta/EBITDA (22)), un valor inferior a su objetivo de 2-3x EBITDA, así que Lifco sigue poseyendo margen para apalancarse y acelerar su estratega de M&A en caso de encontrar buenas oportunidades.

Los vencimientos de deuda son relativamente cortos, 1.200M SEK para 2022, 1.350M SEK para 2023 y 1.000 M SEK 2024. Sin embargo, con su FCF normalizado de 3.100M SEK podría pagar perfectamente todos estos vencimientos. Algo que no me acaba de gustar es que el 97% de su deuda posee interés variable.

Moat

Para empresas como Lifco que están formadas por cientos de compañías distintas en varios sectores y regiones, es complicado definir si estas poseen una ventaja competitiva. Así que la única forma de valorar la calidad de la empresa es entender los negocios que operan y como se han comportado a lo largo del tiempo de manera conjunta.

Sabemos que Lifco se centra en adquirir empresas líderes de nicho. Operar en un nicho ofrece dos grandes ventajas. La primera es el know-how, como estas empresas llevan muchos años operando en un micro sector, sus conocimientos son muy extensos, tanto del funcionamiento del mercado como de los productos. Una empresa que entrase a competir tendría una gran desventaja sobre los players actuales.

La segunda son las eficiencias de escala. El TAM de los nichos por naturaleza es pequeño y no suele crecer mucho, esto desincentiva a que las empresas entren a competir en el sector. Además, en muchas ocasiones no es económicamente viable invertir capital (por ejemplo, montar una fábrica) para entrar en un mercado pequeño que vas a tener que partirte con varias empresas que ya llevan tiempo operando en el sector con una buena relación tanto con sus clientes como proveedores.

En el caso de Dental, la ventaja competitiva de los distribuidores reside en la relación con sus proveedores, clientes, porfolio de productos, escala y acuerdos de exclusividad.

La división Dental lleva siendo líder durante muchos años en los mercados donde opera, mediante las diversas compras que ha realizado, la división ha conseguido un porfolio con miles de productos distintos y una escala muy superior al resto de players, convirtiéndose en una especie de one-stop shop para sus clientes. Además, sus filiales llevan décadas manteniendo una buena relación tanto con sus clientes como proveedores. La combinación de estos factores produce que su división esté protegida por un amplio moat.

En su conjunto podemos afirmar que Lifco es una empresa de calidad, no solo por haber crecido orgánicamente a través de los años sino por haber sido capaz de mantener un margen operativo de doble digito estable alrededor del ciclo económico.

A continuación, podemos ver el ROIC operativo de la compañía de los últimos siete años:

Este elevado ROIC y persistente nos demuestra que las empresas que componen Lifco si pudieran poseer una ventaja competitiva. El objetivo marcado por la empresa es que el ROIC operativo del grupo sea superior al 50%.

Junta directiva

El actual CEO es Per Waldemarson quien entró al cargo en febrero de 2019 (como Deputy CEO en 2017). Per lleva trabajando en Lifco desde 2006, donde ha estado en varios cargos importante como ser CEO de la división dental de 2009 hasta 2017 y MD de Brokk de 2006 a 2009.

Per Waldemarson sustituyó a Fredrik Karlsson quien fue CEO de 1998 hasta principios de 2019. El éxito de Lifco se atribuye principalmente a Fredrik, quien multiplico el valor de Lifco por 100 veces en 22 años y quien marcó las directrices para ejecutar la estrategia actual de Lifco. Fredrik dimitió como CEO por no llegar a un acuerdo con su salario, actualmente ha fundado Röko, una sociedad para replicar el éxito conseguido con Lifco AB. (Röko está pensando salir a bolsa, su memoria anual es pública, el día que salga el prospecto de la OPV la cubriremos en el blog).

Desde la llegada de Per Waldemarson como CEO, Lifco ha seguido ejecutando correctamente la estrategia. Los ingresos pasaron de 11.956 M SEK a unos 21.000M SEK estimados para 2022, un crecimiento del +75% (+20% CAGR) habiendo pasado por el covid-19 en 2020. El EBITA ha incrementado de 2.167M SEK a los 4.543 M SEK estimados para 2022.

La CFO del grupo es Therése Hoffman, entró en Lifco en 2007. Fue CFO de Nordenta (filial división Dental) hasta 2011 donde pasó a ser la CFO de Lifco AB.

El Head de M&A es Ingvar Ljungqvist, lleva desde 2015 en el cargo.

Me gusta que los directivos lleven muchos años trabajando en la empresa, no solo porque conocen perfectamente la cultura, valores y estrategia, sino porque demuestra que Lifco es una empresa que asciende internamente a sus empleados.

Lifco no reparte stock-options y dedican poco tiempo a la comunidad inversora para centrarse en su negocio.

El mayor accionista de Lifco es Carl Bennet, posee el 50.17% de la empresa (68.9% votos) y actualmente ostenta el cargo de Chairman.

Para alinear los incentivos de los directivos. En 2021 Carl Bennet les hizo comprar a 21 directivos unas call options sintéticas de sus acciones de Lifco (para no ampliar capital) por un total de 415.201 acciones valoradas en 95M SEK. Estas son opciones con un plazo de cuatro años que se podrán ejecutar en 2025 por un precio de 223.71 SEK/acción (prima del +46% respecto al precio actual y +22% respecto al precio de emisión).

En conjunto la directiva posee alrededor del 50.6% de Lifco valorado en 3.562M SEK, por lo que sin lugar a duda podemos afirmar que Lifco AB es una compañía con skin in the game.

Los valores de la directiva me gustan, se basan en la sencillez, no buscan complicarse la vida, solo quieren replicar la estrategia que tan bien les ha funcionado hasta ahora. Además, poseen una clara visión a largo plazo centrada en la creación de valor para el accionista.

Un aspecto negativo es su política de dividendo, tienen el objetivo de repartir entre el 30%/50% del beneficio (históricamente 30%), cuando lo que deberían hacer es seguir reinvirtiendo todo el efectivo en M&A para seguir componiendo valor.

Crisis 2008-2009 y covid-19

Como en cada tesis analizaremos la evolución de la empresa durante los diversos escenarios de crisis por los que ha pasado la compañía.

No disponemos de suficiente información sobre la crisis de 2008-2009 ya que la compañía en ese momento no cotizaba. Con la información disponible sabemos que en ese momento el grupo estaba compuesto por unas 89 filiales. Apreciamos que los ingresos de la empresa cayeron un -15%. Por división, Dental (+16%), Demolion & Tools (-29%) y Systems Solutions (-28%). El EBITA del grupo cayó un -31%. En menos de dos años la sociedad ya se encontraba un +16% por encima de 2008. En 2009 Lifco era una empresa de menor calidad que ahora, no solo por estar más concentrada (89 filiales vs 211 actuales), sino por poseer negocios de menor calidad (9.2% EBITA Margin (08) vs 21.5% (22)).

Con la crisis del covid-19 sí que tenemos más detalles. En 2020 las ventas cayeron un -0.5%, el crecimiento orgánico fue de -5.8%, demostrando que a pesar del confinamiento la empresa resistió muy bien a diferencia de otras compañías industriales. Los márgenes incluso aumentaron ligeramente debido a la reducción de gastos en marketing y otros gastos como viajes, el EBITA Margin fue de 19.6% vs 18.2% en 2019. Gracias a su descentralización y foco en la eficiencia operativa, el crecimiento del EBITA orgánico durante el covid-19 fue de +0%. Así que Lifco fue capaz de mantener unos elevados márgenes y generar free cash flow incluso en los escenarios de crisis. Por división, System Solutions +7.1%, Dental -2.3% (clínicas cerradas por confinamiento y distancia social) y Demolition & Tools -10.4%.

Adicionalmente, en lo que llevamos de ejercicio (9M 2022), apreciamos que Lifco está navegando muy bien el actual escenario inflacionario.

Las ventas han crecido un +24.1% (+12% orgánico). Si comparamos el nivel de márgenes respecto a 2021, actualmente el EBITA Margin se encuentra en el mismo nivel que el ejercicio anterior (21.5% vs 21.5% en 2021), esto nos muestra que a pesar de la inflación en costes la compañía puede traspasar este incremento a sus cliente final demostrando pricing power.

En conclusión, Lifco AB es una empresa que resiste bien las crisis. Gracias a su estrategia de M&A la compañía se ha ido diversificando, provocando menor volatilidad en los beneficios de la empresa.

Riesgos

Entrada capital: Si entra capital en la industria, las valoraciones de sus adquisiciones aumentarán.

Ventas en sectores cíclicos: Algunas de sus filiales operan en sectores altamente sensibles al ciclo económico.

Escalabilidad empresa: La cultura de la descentralización y la escalabilidad del M&A son claves. Si estos no se mantienen a futuro, Lifco perderá gran parte de su atractivo y propuesta de valor.

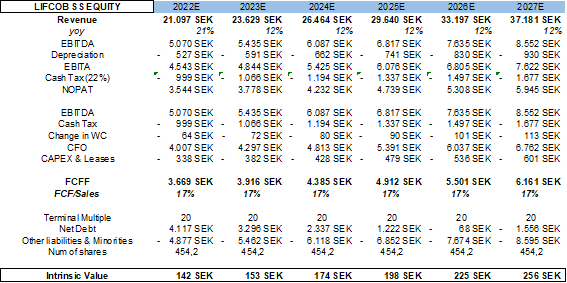

Valoración

Actualmente Lifco AB cotiza a 154.2 SEK/acción, esto supone una capitalización bursátil de 70.040 M SEK y un enterprise value (EV) de 79.820 M SEK. Sus múltiplos son de 17.4x EV/EBITA (22) y 23x EV/FCF (22) normalizado, unos múltiplos que considero razonables.

Como la principal fuente de crecimiento son las adquisiciones vamos a dibujar distintos escenarios probabilísticos utilizando distintas tasas de reinversión. Sabemos que durante estos últimos cinco años Lifco ha estado reinvirtiendo el 90% de su NOPAT con un ROIIC del 18%.

Para el margen EBITA utilizaremos la media de estos últimos años que ha sido de 20.5% (9M 2022 fue de 21.5%).

Gracias a su track record y a que las adquisiciones que hacen son muy pequeñas, creo que van a ser capaces de mantener el objetivo de generar un ROC del 16% con sus futuras adquisiciones (pagar 8x EBITA).

Finalmente le aplicaremos un múltiplo terminal de 20x EV/FCF (múltiplo promedio desde que salió a cotizar es de 28x EV/ECF (24x EV/FCF mediana)) para calcular la TIR estimada en cada escenario.

Escenario pesimista (50% reinversión)

Bajo este escenario estimamos que Lifco posee un potencial del +48% a cinco años vista, es decir, una TIR del +8.1%.

Escenario medio (75% reinversión)

Bajo este escenario estimamos que Lifco posee un potencial del +68% a cinco años vista, es decir, una TIR del +11%.

Escenario optimista (100% reinversión)

Bajo este escenario estimamos que Lifco posee un potencial del +90% a cinco años vista, es decir, una TIR del +14%.

Conclusión

En Lifco encontramos una atractiva opción de inversión. Tenemos una compañía de gran calidad con una inmensa industria por delante para consolidar, gestionada por dos directivos con mucha integridad y visión a largo plazo.

Disclaimer: Actualmente no soy accionista de Lifco AB. No planeo ni incrementar ni reducir mi posición en las siguientes 72 horas. Escribí el articulo para mí mismo y solo expresa mi opinión.

Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). El autor no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Muy claro y completo, gracias por compartir!