Constellation Software: Serial acquieres God

Constellation Software (CSU) es una empresa canadiense fundada en 1995 por su actual CEO Mark Leonard (quien anteriormente trabajó como gestor para un fondo tecnológico) y su CIO Bernard Hanzarouth. La actividad operativa de CSU consiste en gestionar más de 600 VMS en unas 75 verticales distintas (educación, salud, transporte, alimentación, energía, banca…). La compaña posee alrededor de 125.000 clientes y opera en más de 100 países.

¿Qué es un VMS?

Un VMS (Vertical Managment Software) es un software creado para cumplir específicamente una función. Por ejemplo, la gestión de un campo de golf, un sistema para evaluar el rendimiento de maquinaria industrial, un software para gestionar las reservas de un hotel o un programa para diseñar la red de tráfico de una ciudad.

Los VMS son diferentes a los HMS (Horizontal Managment Software) como Excel, Adobe o SAP. Ya que estos últimos incorporan muchas funciones para distintos ámbitos, a diferencia de los VMS, que solo se utilizan para una función en concreto.

Como veremos más adelante, los softwares de integración vertical son muy buenos modelos de negocio, ya que poseen ingresos muy recurrentes, son bajos intensivos en capital, tienen elevados costes de sustitución y generan elevadas cantidades de efectivo.

Organización Constellation Software

Para entender la tesis de Constellation Software debemos antes comprender como está organizada corporativamente la empresa.

Constellation está dividido en cinco grandes grupos llamados (Operating Groups “OG”), estos son: Volaris, Harris, Jonas, Vela y Perseus. Antes había un sexto “TSS” pero en 2021 CSU realizó un spin-off de esta filial (aún conserva el 33% de esta filial ahora llamada Topicus que cotiza en Canadá), así que no descartaría que lo volviesen a hacer en el futuro. Cada OG se encarga de gestionar distintas verticales:

Dentro de cada uno de estos OG encontramos varias subdivisiones llamadas Business Units (BU), donde hallamos los diversos softwares VMS que poseen según su vertical específica (educación, salud, construcción, ocio...).

Los softwares de cada BU son gestionados de forma autónoma por sus directivos, teniendo libertad a la hora de escoger sus propias estrategias y cultura corporativa. Los managers de cada Operating Group deben centrarse en mejorar los distintos VMS y aumentar su crecimiento orgánico, pero, además, buscan oportunidades de M&A (Merger and Acquistion), pudiendo realizar adquisiciones de hasta 20M USD sin supervisión.

A pesar de que la compañía está dividida en cinco grandes grupos, la cultura destaca por la extrema descentralización como veremos más adelante cuando hablemos de la cultura corporativa.

En la siguiente imagen creada por MCJC Capital Partners, podemos ver la estructura corporativa de Constellation Software:

Como Constellation opera softwares en diversos nichos y sectores, sus ingresos están muy diversificados.

Datos Fundamentales

La estrategia de Constellation Software consiste en adquirir, integrar y volver adquirir softwares de VMS. Mediante esta estrategia los ingresos de la compañía han crecido al +24% anualizado durante los últimos quince años.

Los ingresos provienen de dos lados: sector público (65% ventas) y sector privado (35% ventas). Actualmente ningún cliente representa más del 2% de los ingresos.

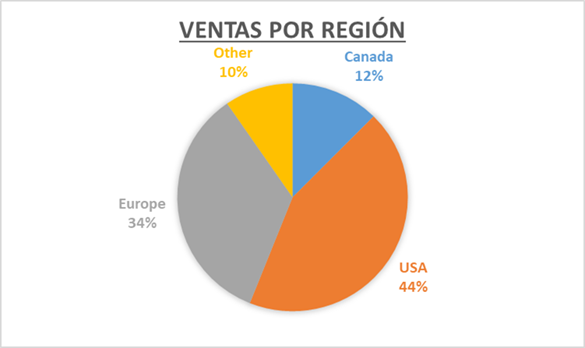

A nivel geográfico la compañía está distribuida de la siguiente manera:

CSU desglosa cuatro fuentes de ingresos: Licencia, Servicios, Hardware e Ingresos por Mantenimiento.

Unidades: Millones de dólares americanos

Aunque el crecimiento total de la compañía haya sido muy elevado, su crecimiento orgánico ha sido bajo, algo que incluso ellos mismos reconocen. Durante esta década, se ha ubicado en el +2%.

Para el CEO, los ingresos clave son los de mantenimiento, ya que estos son los ingresos que tienes asegurados el primer día del año. Durante estos últimos 10 año estos han crecido al +24% anualizado:

Vemos que con el tiempo los Ingresos por Mantenimiento han ido ganando peso en el mix de las ventas.

Uno de los motivos al que le atribuimos el bajo crecimiento orgánico, es a la migración del modelo bajo licencia hacia el modelo bajo suscripción (SaaS). Además, como los VMS por naturaleza ofrecen funciones muy específicas, operan en mercado de bajo TAM y crecimiento.

Si analizamos el crecimiento orgánico de los ingresos por suscripción (Ingresos por Mantenimiento), este ha sido del +6%/+8% anual.

Durante estos diez años, los Ingresos por Mantenimiento han pasado de representar el 54% de las ventas al 72%, en cambio, los ingresos por Licencia han disminuido del 8% al 5%.

Veamos los estados financieros de esto últimos seis años:

Unidades: Millones de dólares americanos

En estos seis años la compañía ha crecido un +19% anualizado. El Coeficiente de Variación (CV) de los márgenes ha sido del 13% durante la última década, indicándonos que CSU es una compañía muy estable y predecible. El 72% de sus costes son costes laborales. Adicionalmente, con el paso del tiempo, los márgenes se han expandido.

Además, la sociedad genera grandes cantidades de flujo de caja libre (free cash flow “FCF”):

Unidades: Millones dólares americanos

El 21%/28% de las ventas se acaban convirtiendo en flujo de caja libre. El cash conversión medio de esos últimos cinco años ha sido del 93%. El FCF per share ha crecido al +22% anualizado gracias a la constante reinversión en adquirir empresas, confirmando que Constellation Software es una compounder.

Para empresas como Constellation que emplean el 75% del capital en realizar adquisiciones, debemos calcular el ROCE incluyendo el capital empleado en realizar dichas adquisiciones (Goodwill & Intangible assets) y así ver si estas generan valor o no:

Unidades: Millones dólares americanos

Con un ROCE medio del 55%, las adquisiciones han generado muchísimo valor.

Además, a pesar de que CSU ha ido ganado tamaño, los rendimientos de las adquisiciones no han disminuido. El ROIIC (Return On Incremented Invested Capital) a cinco y diez años vistas ha sido del 33%.

Otra ventaja de este modelo de negocio (VMS) son los ingresos diferidos (deferred revenues), estos son ingresos que la compañía cobra por avanzado antes de haber realizado/entregado un servicio o producto a sus clientes. Provocando que los clientes financien el crecimiento de la compañía gratuitamente, por eso el capital circulante (working capital) es negativo, aumentando el ROCE de Constellation, ya que parte del capital que emplean para adquirir es dinero que les avanzan sus clientes.

Además, Constellation Software no posee prácticamente deuda siendo una compañía solvente.

En resumen, Constellation Software posee cientos de softwares VMS, estos softwares poseen unos ingresos muy recurrentes generando un elevado flujo de caja libre (FCF). Esto permite a Constellation reinvertir todo este flujo de caja adquiriendo nuevos softwares y así crecer aún más su FCF para volver a adquirir sucesivamente.

Ventaja Competitiva (Moat)

Hemos visto que Constellation posee un RoCe y márgenes elevados que han persistido en el tiempo. Estos nos indica que el negocio CSU podría estar protegido por una ventaja competitiva/foso económico.

Las empresas de VMS poseen elevados costes de sustitución (switching costs). Como podemos ver en varias memorias anuales, la tasa de retención histórica de los diversos softwares de CSU se ubica en el 95%. (Relación media con el cliente de unos 20 años).

Los VMS están muy integrados en el día a día de sus usuarios, por eso es complicado prescindir de ellos, ya que los VMS están agregados a los datos/ work flows de una empresa. Además, los trabajadores deberían aprender a utilizar un software nuevo si se cambiasen, poseyendo costes de aprendizaje.

En el último Q&A escrito por Mark Leonard (CEO) comentaba lo siguiente sobre el moat de la empresa:

“Great vertical market software businesses tend to have high switching costs. The switching costs are high because of the time required to implement new systems (i.e. for customization, training, and interfaces), and to weave them into the operating processes and habits of the customers. That makes winning greenfield market share expensive and time-consuming. But it also means that taking market share from incumbents is even more difficult.”

Otra ventaja adicional que poseen los VMS es que estos suelen ofrecer un servicio crítico para que sus clientes lleven a cabo su actividad operativa. Por ejemplo, el software para la gestión de reservas y limpieza de habitaciones de un hotel es una herramienta vital para que un hotel funcione correctamente. Sin embargo, a pesar de ser un producto crítico para sus usuarios, el coste relativo de los VMS es muy bajo. Se estima que el coste de los VMS representa menos del 1% de la facturación total de sus clientes. Esta combinación de bajo coste junto a ser un producto crítico provoca que los clientes sean poco sensibles a los cambios de precio.

Históricamente Constellation ha estado subiendo sus precios un +5%, un ritmo superior a la inflación, demostrándonos pricing power. La combinación de ambos factores (elevada tasa retención + pricing power) confirma que los VMS de CSU poseen unos elevados costes de sustitución (moat).

Finalmente, como la mayoría de los softwares de Constellation Software operan en mercados muy pequeños, el incentivo económico a entrar a competir en estos nichos por parte de las grandes compañías del sector es nulo, especialmente siendo conscientes de que las tasas de retención son elevadas, provocando que Constellation Software opere en un sector con ciertas barreras de entrada.

Según la casa de análisis Morningstar, Constellation Software posee Wide Moat.

Adquisiciones

Como hemos mencionado, la estrategia de Constellation Software se centra en las adquisiciones. La compañía busca los siguientes criterios en las empresas que adquiere:

Empresa líder de su nicho (top 1-top 2) operando en un mercado con poca competencia.

Gestionada por un buen equipo directivo.

VMS de tamaño medio, con ventas que oscilen alrededor de los 5-15 millones.

Crecimiento positivo con unos ingresos recurrentes y elevados márgenes EBITDA.

Valoración razonable (han solido pagar entre 0.8-1.2x EV/Ventas).

https://www.csisoftware.com/about-us/being-acquired

Cuando compran un VMS quieren que este siga operando independientemente, tomando las decisiones estratégicas que crean más convenientes.

Suelen adquirir empresas por valor de 3-5 millones de dólares, aunque en el pasado ha hecho grandes operaciones como la compra de TSS por 270 millones en 2013 o Acceo Solutions por 250 millones de dólares canadienses en 2018.

Durante los últimos 16 años ha comprado un total de 640 compañías, empleando más de 4.493M USD. Históricamente CSU ha reinvertido el 60% de su NOPAT en realizar adquisiciones.

Constellation sigue una estrategia Buy & Hold, solo ha vendido dos empresas desde su creación, además cuando adquieren no buscan sinergias entre ellas, pero sí las mejoran operativamente.

En la carta anual de 2017 encontramos la siguiente cita de Mark Leonard, demostrándonos lo muy disciplinados que son con los múltiplos que pagan:

“I recently worked on a large transaction. With every day that passed, I could feel my commitment to the process growing… not because the news was getting better, just because I was spending more time on the prospect. The investment didn’t quite meet our hurdle rate. We were not able to negotiate a structure that got us an extra couple of points of IRR, and the big one got away. The difference between investing and not, was tiny.”

Una vez adquieren una compañía, se centran en aumentar sus ingresos recurrentes, reducir costes innecesarios y aumentar progresivamente los precios.

El 70% de los softwares que compran son a sus fundadores.

A pesar de haber realizado muchas adquisiciones a través de los años, la compañía no ha diluido márgenes, ni diluido acciones ni ha realizado grandes impairments de goodwill.

En la última carta que Mark Leonard escribió a los accionistas (2021), comentaba un pequeño cambio estratégico respecto a las adquisiciones. En esta carta Mark Leonard comentó que, tras varios años de reflexión, ha decidido bajar la TIR exigida a las adquisiciones que realizan para así poder emplear más capital. Por eso deberíamos esperar adquisiciones de mayor tamaño. Además, han empezado a mirar compañías en otros sectores, pero no realizaran ninguna adquisición hasta que hayan desarrollado un círculo de competencia amplio.

Cultura Corporativa

Ahora que entendemos que el pilar de crecimiento de Constellation Software son las adquisiciones, pasaremos a explicar como la cultura que posee la sociedad les ha permitido ser capaces de replicar su método durante más de 25 años seguidos.

Como hemos avanzado anteriormente, CSU destaca por ser una empresa extremadamente descentralizada. En su folleto de OPV (S-1), aprecia el siguiente extracto:

Decentralized Management Structure: Our decentralized management structure is key to our continued cash flow generation and revenue growth. We have experienced management teams operating in each VMS business, backed by infrastructure at the operating group level and a small corporate head office. The corporate head office provides financial and strategic expertise with respect to capital allocation, acquisitions, finance, tax, compensation policy and recruitment.

Each of our VMS business managers is motivated to administer their business in a highly focused manner. They are encouraged to leverage their respective market knowledge in order to maximize the growth opportunities, profitability and return on capital employed within their business. Our corporate head office sets profitability objectives and, with assistance from the operating group managers, determines how to best allocate capital among the VMS businesses by assessing their (i) operational track record, (ii) ability to generate organic growth, and (iii) potential for tuck-in acquisitions.

Consideran que es vital que cada jefe de equipo (empresa VMS) gestione de la manera más conveniente su empresa, ya que estos conocen mucho mejor su mercado, sus clientes, oportunidades... Por eso permiten que cada BU o VMS pueda tener una cultura corporativa propia y que puedan decidir sus propios planes estratégicos.

Esta autonomía les permite ser mucho más flexible e incita a la atracción de talento.

Además, Mark y su equipo incentivan a que la compañía esté formada por pequeños grupos, dividiendo y creando nuevas mini sociedades para mantener esta estructura descentralizada y flexible. Cuando una BU alcanza más de 100 trabajadores la dividen para crear nuevas BU y así evitar ser una empresa compleja, excesivamente burocratizada y poco flexible.

En la carta anual de 2017 encontramos la siguiente tabla:

En la tabla vemos que el 81% de las BU poseen menos de cien empleados.

En la siguiente cita de Mark Leonard podemos entender cómo piensa respecto a la descentralización:

“We continue to believe that autonomy and responsibility attract and motivate the best managers and employees”. “CSI will not take over the day-to-day management of its businesses. We continue to rely on the managers and employees of our subsidiaries to run their businesses well. Managers who are excited at the prospect of creating an exceptional company and who are willing to embrace new ideas tend to flourish at CSI”.

Los jefes de cada BU están incentivados según la evolución del crecimiento orgánico y el RoCe de su Business Unit. Además, exigen que tanto los trabajadores como directores posean mucha integridad. Por eso Mark Leonard siempre intenta trabajar y actuar con la mayor integridad posible para que sus empleados tomen ejemplo, como en la siguiente anécdota contada por el en 2007:

“I recently flew to the UK for business using an economy ticket. For those of you who have seen me (I’m 6’5” and tip the non-metric scale at 280 lbs.) you know that this is a bit of a hardship. I can personally afford to fly business class, and I could probably justify having Constellation buy me a business class ticket, but I nearly always fly economy. I do this because there are several hundred Constellation employees flying every week, and we expect them to fly economy when they are spending Constellation’s money. The implication that I hope you are drawing, is that the standard we use when we spend our shareholders’ money is even more stringent than that which we use when we are spending our own."

De momento, esta cultura de elevada descentralización en las actividades operativas es algo poco común, pero no único. Lo que diferencia a Constellation del resto de compañías es que las decisiones para asignar capital (M&A) también está descentralizada, ya que son los propios Operating Groups y Business Units quienes realizan adquisiciones.

En 2015 el CEO escribía:

“I have been encouraging our Operating Groups to push down more of the acquisition activity to the Business Unit (“BU”) level, even if it means higher capital deployment costs. If we can train a couple of hundred BU managers to be competent part-time capital allocators and provide them with acquisition analysis and structuring support when they need it, then I can foresee the day when we are doing 100 acquisitions per annum, instead of 30”

En este blog hemos analizado otros serial acquires como Enghouse, MTY Food, Dye & Durham o Transdigm. Si nos fijamos, la mayoría de estas empresas poseen una estructura descentralizada a nivel operativo, sin embargo, la gestión del capital (M&A) sigue centralizada en los directivos. Esto provoca que a medida que las compañías crezcan, tengan más capital, y deban realizar adquisiciones de mayor tamaño, siendo estas más complejas y menos rentables.

Es en este punto donde CSU destaca sobre las demás, siendo única, ya que Constellation descentraliza las adquisiciones, incentivando tanto a los BU como OG a que las hagan ellos mismos. Gracias a esta cultura, han podido seguir realizando muchas adquisiciones de tamaño mediando sin perjudicar su rentabilidad a pesar de haber ganado tamaño.

Tal y come explicaba el CEO 2018:

“Currently, we have 26 Operating Group and Portfolio Managers who spend >50% of their time on M&A, and another 60 full-time M&A professionals spread across CSI. We are trying to ramp up our M&A capacity from the 40 acquisitions that we did last year, to 100 per annum.”

Los Operating Groups pueden realizar adquisiciones hasta por valor de 20 millones de USD sin supervisión (2-3x el tamaño medio de las compañías adquiridas). En el siguiente podcast encontrareis una entrevista a Jeff Bender (CEO de Harris), donde habla sobre la cultura de CSU, cómo funciona los distintos grupos, que buscan cuando hacen M&A, sus valores…

I en este podcast a Gabe Czegledy CEO y Porfolio Manager de Vela hablando sobre temas parecidos:

https://www.collisionsyyc.com/episodes/e126-gabe-czegledy

En la siguiente tabla podemos ver que el número de empresas adquiridas ha aumentado con los años, sin embargo, el tamaño medio de estas ha sido más o menos el mismo. Constellation ha podido conseguir esto gracias a poseer esta cultura corporativa única.

En el folleto de la OPV en 2006, CSU comentó que el tamaño medio de sus adquisiciones desde su fundación había sido de 3M USD por adquisición. Durante estos últimos cinco años el tamaño medio ha sido de 8.3M USD, es decir, un 2.8x superior, sin embargo, el tamaño actual de Constellation Software es 31x veces superior al de entonces.

Es impresionante que CSU haya podido mantener su estrategia de realizar adquisiciones medianas-pequeñas a pesar del gran tamaño que ha alcanzado la sociedad.

Esta descentralización a la hora de emplear capital no siempre fue así, al principio las adquisiciones (M&A) la realizaban los directivos. Pero a media que la empresa iba ganando tamaño, Leonard se dio cuenta que cada vez era más complicado llevar todo el proceso ellos solos, por eso decidieron trasladar hacia abajo la política de realizar adquisiciones.

Veamos el siguiente ejemplo: https://www.linkedin.com/pulse/juniper-group-acquires-insite-juniper-group/?trackingId=f4TAU4K%2BQV%2BLIxvcT4KtJQ%3D%3D

En Oct 22 la empresa Halcom (software de pagos en Eslovenia), adquirió a Insite (empresa CRM para instituciones financieras). Halcom es una empresa VMS que forma parte del Juniper Group un filial de Vela Software, Operating Group de Constellation Software.

CSU →Vela→Juniper→Halcom→Insite

En este caso se ve perfectamente como cada vez el M&A se va empujando cada vez más hacia abajo, donde incluso los VMS individuales realizan compras.

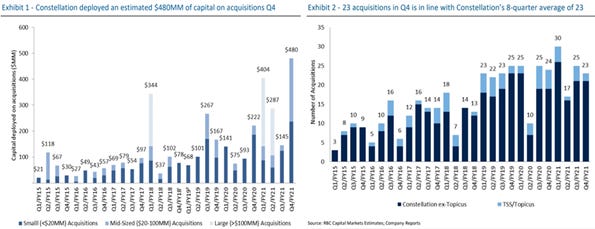

En este último trimestre (Q4 2021) han empleado 511 M USD en realizar adquisiciones, una aceleración respecto a los trimestres y años anteriores.

Además, comentaron que en el mes y medio que llevamos de 2022 ya han destinado 150M USD en adquirir, es decir, un 11% del CFO del año pasado. Demostrándonos una vez más el gran consolidador que es Constellation Software.

En 2021 emplearon alrededor de 1.500 millones USD en adquisiciones, para poneros en contexto, la compañía durante los tres años previos empleó 565M USD/año en compras. Es decir, este año ha multiplicado por 2.7x el importe medio empleado.

Esto realmente es impresionante, ya que es poco común ver aceleraciones de este calibre en empresas del tamaño de Constellation Software.

Una de las últimas iniciativas tomadas por Constellation ha sido lanzar su propio venture capital fund (Constellation VMS Venutres) con la finalidad de invertir en proyectos que propongan sus empleados. De momento empezarán con 200M USD. En los siguientes enlaces podemos entender cómo va a funcionar y sus objetivos:

Industria

Constellation Software opera en la industria de los VMS a nivel global, aunque actualmente se centra en Estados Unidos, Canadá y Europa. Esta industria se caracteriza por ser un sector de gran tamaño y extremadamente fragmentado, encontrando players de todo tipo de tamaño en cientos de micro segmentos distintitos.

Según Gartner Research, el TAM (Total Adressable Market) ronda unos 200.000 millones dólares, además, este crece entorno al +3%/+5% anual.

Adicionalmente, la casa de análisis Raymond James cree existen unas 40.000 compañías que Constellation podría adquirir, por lo que CSU posee una penetración muy baja (1.5%/2% penetración).

En una de las última entrevistas hechas por In Practise, entrevistaron a un antiguo empleado del departamento de M&A de uno de los Operating Groups de Constellation. En la entrevista hablan de varios temas relacionados con Constellation, pero me gustaría destacar la parte en la que le preguntan por el número de posibles candidatos (tamaño del mercado) que CSU podría adquirir. El exempleado comenta que el número de VMS que Constellation podría adquirir es inmenso:

“You might intuitively think that, at some point, oportunities would flatten out, but you would be surprised at the number of businesses out there that do fit the Constellation model, especially if you take a global viewpoint of these markets”

Además, explica que en los mercados fuera de USA las oportunidades son aún mayores:

“Without getting into specific numbers, the market outside of North America is large and there are many opportunities. Where the market for CSU North Amercia was 10 years ago, is where the market is today in Latin America and Europe”

https://inpractise.com/articles/constellation-software-manda-best-practices

En la última carta, Mark Leonard plantea la posibilidad de empezar a adquirir compañías de mayor tamaño (habla de empresas valoradas en cientos de millones).

En la carta, Leonard explica que al año salen a la venta entre 40-70 empresas de estas características, pero que para poder adquirirlas deberán disminuir el ROIC esperado, ya que en este segmento del mercado hay mayor competencia para adquirir.

En conclusión, Constellation Software sigue teniendo un amplio mercado por delante para seguir adquiriendo en el futuro.

En 2016 CSU hizo una JV con la compañía japonesa Hikari Tsushin para buscar oportunidades de inversión en Japón, pero de momento no han tenido mucho éxito, recientemente uno de los directivos comentó que estaban empezando a buscar oportunidades por Brasil.

Junta Directiva

La compañía está gestionada por sus cofundadores Mark Leonard (CEO) y Bernard Anzarouth (CIO). Su CFO es Jamal Baksh quien lleva desde 2003 en la empresa. La directiva se centra en la creación de valor, por eso continuamente hablan sobre el ROIC, crecimiento orgánico, IRR, FCF o el margen de seguridad.

En la siguiente tabla vemos los principales directivos, sus sueldos y cuanto llevan en la empresa:

Destaca que Mark Leonard no posee ni sueldo fijo ni variable, ya que voluntariamente se lo quitó hace ya varios años. Los demás directivos cobran entre 8800k-1.9 M CAD, de los cuales 50% fijo y 50% variable aproximadamente. Todo el sueldo es en efectivo, no dan stock-options.

Existe poca información acerca de Mark Leonard, ya que es un hombre muy reservado quien no concede entrevistas. Esta es una de las pocas fotos que hay de el:

El plan de incentivos de la directiva me gusta, este se centra en la creación de valor a largo plazo, medido por el ROIC y el crecimiento de las ventas.

Además, para alinear los intereses de los directivos con el de los accionistas, los directivos deben reinvertir el 75% de su bonus adquiriendo acciones de Constellation Software y mantenerlas por un mínimo de cuatro años (aunque según el CEO, los directivos las acaban manteniendo durante muchos más años).

En total la directiva posee alrededor del 4.3% de la sociedad, valorado en 1.721M USD, poseyendo skin in the game.

Una de las cosas que más me gusta del CEO es que es muy abierto explicando las cosas negativas y errores que se ha cometido, demostrando muchísima integridad.

En los siguientes enlaces se resumen bastante bien la forma de pensar de Mark Leonard (Descentralización, largo plazo, meritocracia y generación de valor):

https://25iq.com/2018/04/07/business-lessons-from-mark-leonard-constellation-software/

https://colinkeeley.com/blog/mark-leonard-constellation-software-operating-manual

Y en este enlace la recopilación en PDF de todas las cartas escritas por Mark Leonard:

https://drive.google.com/file/d/11o_N5CMJ2S0FbQ6VSVwxW6FpGkyaGmna/view

El único factor que no me acaba de gustar de la directiva es que son contrarios a realizar recompra de acciones, aunque Constellation cotizase a múltiplos bajos. Mark Leonard cree que la directiva posee ventaja sobre los accionistas, ya que los directivos conocen mejor la evolución del negocio, si hiciesen una recompra de acciones seria aprovecharse de los accionistas que posean mala información, ya que estos les venderían sus acciones por menos de su valor intrínseco.

Como curiosidad me llamó la atención que Lawrence Cunnigham, autor de varios libros como Dear Shareholder, Quality Investing o The Essays of Warren Buffett, forme parte de la junta directiva.

Analizando como se ha comportado la acción de CSU desde su OPV, vemos que los directivos han generado muchísimo valor (+11.085%), representando un crecimiento anualizado del +34% durante los últimos 16 años!!!

Crisis 2008-2009/ covid-19

Constellation es una compañía extremadamente resistente a las crisis gracias a la elevada recurrencia de sus ingresos y a ser un producto vital de bajo coste para sus clientes.

En 2008-2009 la compañía aumentó sus ventas un +32% (los ingresos orgánicos disminuyeron solo un -3%, sin embargo, los ingresos por mantenimiento aumentaron un +4% orgánico). Además, durante la crisis el churn rate de sus clientes fue solo del 4%, manteniendo su tasa de retención media.

En la carta anual de 2008 Mark Leonard escribía lo siguiente respecto a su buen desempeño durante la crisis:

“Why did Constellation do so well in such a difficult environment? The facile answer is that we have robust businesses with inherently attractive economics run by good managers whose compensation is tightly aligned with that of shareholders. The more nuanced answer requires a deeper understanding of Constellation and its business model.”

Durante la crisis del covid-19 los ingresos crecieron un +11% (-2.5% orgánico e ingresos por mantenimiento orgánico +1%) obteniendo unos márgenes similares a los del periodo anterior. Además, a pesar del confinamiento y del teletrabajo, la empresa adquirió 84 compañías, a diferencia de otros serial acquiers que no realizaron ninguna adquisición culpando al confinamiento.

Con la elevada recurrencia, baja ciclicidad y nula deuda financiera, podemos concluir que Constellation Software es una empresa anti frágil.

Principales riesgos

Aunque aparentemente Constellation Software posea pocos riesgos, sigue habiendo algunas cosas a vigilar:

Entrada capital: Si entra capital en la industria, las valoraciones subirán. Cuando se compran compañías pequeñas hay menos competencia de PE pero a medida que se buscan adquisiciones de mayor tamaño sí que compites contra otros compradores.

Tamaño: La cultura de la empresa es clave para su modelo de negocio, si no consiguen mantener la descentralización a medida que crezcan, su capacidad para emplear capital empeorará.

Hombre clave: Mark Leonard es la figura clave de Constellation. Es complicado determinar si la compañía podría continuar igual de bien sin él. Actualmente tiene 65 años.

Menos información con el tiempo: Hasta 2016 desglosaban muchos más datos como aumento de precios, churn rate y antes se publicaban las cartas de forma anual.

Cloud: Con las nuevas plataformas en la nube como AWS, Azure o GCP el negocio de los VMS podría tener un mayor riesgo disruptivo que en el pasado. Mediante estas plataformas en la nube, los costes de almacenamiento y distribución de los softwares SaaS se han reducido. Además, la creación de un software nuevo a través de estas plataformas en más fácil y barato, ya que los costes de creación pasan de ser fijos a variables. Todo esto disminuye las barreras de entrada a competir en la industria VMS. Mark Leonard y Barry Symons (CEO Jonas) dieron su opinión respecto a este riesgo en octubre del 2018:

Valoración

Constellation Software posee una capitalización bursátil de 43.373 millones de dólares canadienses y un enterprise value de 44.887 millones CAD, esto supone 20.1x EV/EBITA (22) y 21.2x EV/FCF (22). Cuando valoremos CSU, debemos vigilar, ya que Constellation cotiza en CAD y publica sus estados financieros en USD, por eso le aplico el actual tipo de cambio de 1.27 USD/CAD.

Para estimar el crecimiento futuro debemos suponer cuánto va a adquirir y cuánto va a crecer orgánicamente.

Para ser conservadores con el crecimiento orgánico, supondremos que solo crecerá al 1%.

Respecto a las adquisiciones, vamos a dibujar distintos escenarios.

Sabemos que históricamente han estado reinvirtiendo alrededor del 60% de su NOPAT con un ROIIC del 30%. En la última carta, Mark Leonard explica que deberíamos esperar que la reinversión crezca en el futuro, pero que las rentabilidades futuras van a ser menores.

Así que supondremos un ROCE del 20% para el futuro. Ahora estimaremos tres escenarios distintos según la tasa de reinversión. A todo ellos le aplicaremos un múltiplo terminal de 25x EV/FCF.

Escenario 1 (Tasa reinversión 50%)

Bajo este escenario estimamos que Constellation Software posee un potencial del +98% a cinco años vista, es decir, una TIR del +14.6%.

Escenario 2 (Tasa reinversión 70%)

Bajo este escenario estimamos que Constellation Software posee un potencial del +124% a cinco años vista, es decir, una TIR del +17.5%.

Escenario 3 (Tasa reinversión 90%)

Bajo este escenario estimamos que Constellation Software posee un potencial del +154% a cinco años vista, es decir, una TIR del +20.5%.

Actualización 03/03/2022

Como comentamos anteriormente, Mark Leonard anunció que iban a empezar a adquirir compañías de mayor tamaño. Pues bien, el miércoles 02/03 anunciaron la mayor adquisición hecha en su historia.

Harris (OG de CSU) ha adquirido Allscripts Hospitals and Large Physician Practices, división de la compañía cotizada Allscripts Helathcare Solutions (MDRX). Esta división ofrece productos EHR (Electronic Health Record). Los EHR son softwares y plataformas digitales para que médicos y hospitales realicen el seguimiento de todo el ciclo de tratamiento de sus pacientes, admás, a través de estas plataformas pueden comprobar sus historiales y compartir información entre ellos. Al igual que los VMS, los EHR poseen ingresos recurrentes y elevados costes de sustitución.

https://www.globenewswire.com/news-release/2022/03/02/2395833/0/en/Constellation-Software-s-Harris-Operating-Group-Acquires-Allscripts-Hospitals-and-Large-Physician-Practices-Business-Segment.html

Van a pagar 700 millones de dólares (670 millones en el momento y 30 millones según el performace futuro de la compañía). Este importe pagado es superior al importe anual invertido por Constellation Software des de su fundación (excepto en 2021).

En 2021 las ventas de esta división fueron de 928 millones USD y su EBITDA ajustado de 145.2 M USD (EBITDA Margin del 15.6%). Es decir, Constellation Software ha pagado 0.75x p/sales y 4.8x EBITDA. Allscript estima un FCF para la división de 50M-60M USD, es decir, CSU ha pagado 13x FCF.

En el 10-K de Allscripts Health Solutions nombran a Harris Healthcare como competidor, así que creo que Harris posee know-how para mejora operativamente la división y así disminuir aún más los múltiplos pagados.

Se espera que la transacción se cierre en el Q2 2022.

A pesar de esta gran compra, los Operating Groups de Constellation han seguido adquiriendo VMS de tamaño medio desde que se publicaron los resultados de 2021, entre ellos han adquirido: iSystain (Australia), Lead Envy (USA), CMS GlobalSoft (USA), Alkasoft (Brasil), Adapt Informatique (Francia), Comatic Phoenix (Brasil), Verdazo (Canadá)…

La gran maquinaria consolidadora de Constellation Software sigue rodando y acelerándose.

Conclusión

Constellation Software es una compañía de gran calidad (ingresos recurrentes, elevados costes de sustitución, gran generador de caja, solvente…). Además, gracias a la cultura corporativa que he creado, la compañía puede estar reinvirtiendo constantemente sus flujos de caja adquiriendo a otras compañías del sector generando mucho valor (ROIIC 30%).

Bajo los distintos escenarios, estimamos un TIR atractiva para CSU a cinco años vista.

Disclaimer: Constellation Software supone el 7% de mi cartera. No planeo ni incrementar ni reducir mi posición en las siguientes 72 horas. Escribí el articulo para mí mismo y solo expresa mi opinión.

Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). El autor no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Buenos días. Una pregunta. Entiendo que la fuente de ingresos Licencias va bajando porque están pasando los VMS a la nuve. Con lo cual las licencias irán a menos y el maintenance irá a más. Es así? Y por otro lado, que son los professional services?

A la hora de calcular el ROCE yo suelo calcular EBIT/Capital empleado (Deuda + Leases - Cash + Equity), tal y como aprendí con Alejandro Estebaranz. Sin embargo tu utilizas en el denominador EBITA - Cash Tax y en el numerador PP&A + Intangible assets + Leases + WC. De donde sacas esa formula?