CFROI: Parte III

Llegamos ya al final de esta pequeña colección de artículos para calcular el CFROI (Cash Flow Return On Investment). En los pasados dos artículos hablamos sobre como calcular el capital empleado ajustado a la inflación y la vida útil media de los activos operativos de la compañía. Podéis encontrar las primeras dos partes en los siguientes enlaces:

CFROI: Parte I

En los próximos artículos no hablaré sobre una tesis de inversión como suelo hacer, sino que explicaré el CFROI (Cash Flow Return on Investment), una de la métricas más útiles para valorar la calidad de un negocio. Explicaré paso a paso con la mayor precisión posible como se calcula y utiliza este ratio. En total escribiré tres artículos sobre este tema…

CFROI: Parte II

En este segundo capítulo hablaremos sobre como calcular el segundo componente de la Inversión Bruta Ajustada a la Inflación (IAGI), los activos no amortizables (Non-Depreciating Assets). Para leer la primera parte de esta serie podéis acceder a través del siguiente enlace:

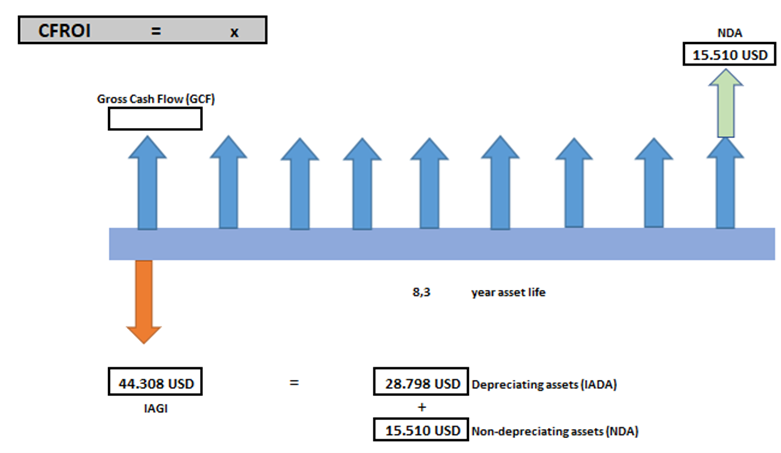

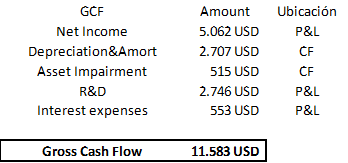

En esta última parte hablaremos sobre como calcular el Gross Cash Flow (GCF). El Gross Cash Flow son los flujos de caja que genera una compañía antes de realizar cualquier tipo de inversión en CAPEX, Working Capital o Intangibles.

La fórmula para calcular el Gross Cash Flow (GCF) es la siguiente:

GCF= Net Income +Depreciation&Amortisation+R&D expenses + Marketing Expenses + Exploration Costs + LIFO profit +Net Pension adjustments + Other expenses

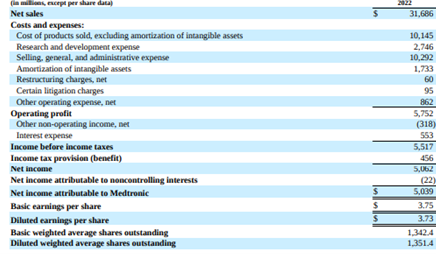

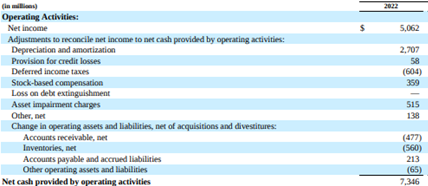

Utilizando el P&L y Cash From Operating Activities (CFO) de Medtronic Plc podemos encontrar toda esta información.

Nosotros aquí no supondremos que el Marketing es una inversión sino un coste, por eso no se lo quitamos al GCF ni lo capitalizamos que hicimos con el I+D.

HOLT utiliza los book taxes (P&L) para calcular el CFROI en vez de los cash taxes (CF), aunque a largo plazo estos dos acaban siendo iguales.

Toda la información necesaria la encontramos en el Cash Flow Statment e Income Statment de Medtronic en su memoria anual.

El Gross Cash Flow para Medtronic Plc de 2022 es el siguiente:

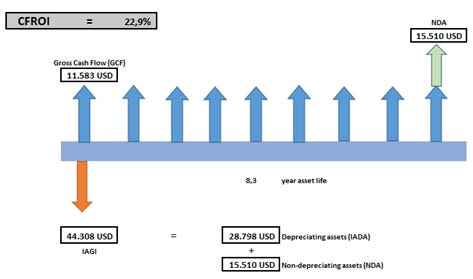

Ahora que ya disponemos de todos los datos (vida útil, IAGI y GCF), podemos calcular el CFROI con la fórmula de TIR de Excel obteniendo un CFROI del 23%.

Como mencionamos en el primer artículo, para este ratio se asume que los NDA (Non-Depreciating Assets) se convierten fácilmente en efectivo al final de la vida útil del proyecto, por eso al últimos GCF del proyecto le demos añadir el importe de los NDA.

En el siguiente enlace encontrareis un spreadsheet del profesor Aswath Damodaran para calcularlo:

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/spreadsh.htm

Espero que este conjunto de artículos os haya ayudado a comprender y calcular este ratio.

El CFROI tiende a ser inferior al RoCe o ROE, se suele considerar que un CFROI superior al 10% como elevado.

Recordad que podéis profundizar más sobre el CFROI en los libros: Beyond Earnings y CFROI Valuation.

Como siempre tened presente que, si tenéis cualquier duda sobre el proceso o los cálculos siempre me podéis contactar por Twitter en @danip96, poner un comentario o escribir al email.