CFROI: Parte II

En este segundo capítulo hablaremos sobre como calcular el segundo componente de la Inversión Bruta Ajustada a la Inflación (IAGI), los activos no amortizables (Non-Depreciating Assets). Para leer la primera parte de esta serie podéis acceder a través del siguiente enlace:

Non-Depreciating Assets (NDA)

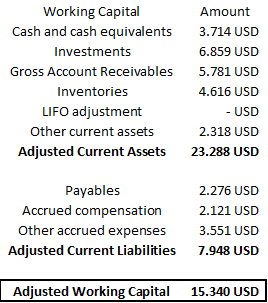

Principalmente los activos no amortizables están compuestos por el capital circulante (working capital) y el valor de los terrenos ajustados a la inflación. El capital circulante está formado por los activos corrientes menos los pasivos corrientes (al igual que el ROIC). Sin embargo, para el CFROI debemos realizar una serie de ajustes:

Current Monetary Assets: Estos son los activos más líquidos que posee una compañía. A diferencia de otros ratios como el ROIC, cuando calculamos el CFROI sí que debemos incluir la tesorería como activo operativo, ya que el CFROI asume que la directiva es responsables de sacar el mayor rendimiento posible a todos los activos que posee una compañía.

Inventroy Adjustment: Para calcular si se debe realizar algún ajuste a los inventarios, lo primero que debemos analizar es como se contabilizan las existencias, si están utilizando el método LIFO (Last In First Out) o FIFO (First In First Out). Si utilizan el LIFO debemos añadir la LIFO reserve al valor de inventario antes de ajustarlo a la inflación.

Gross Account Receivables: Debemos utilizar las cuentas a cobrar brutas, ya que las empresas realizan provisiones sobre los impagos estimados y no reales, en el CFROI siempre tenemos en cuenta la inversión bruta.

Los planes de pensión, goodwill o activos intangibles generados mediante adquisiciones se excluyen del cálculo del CFROI, ya que esta ratio sirve para medir la calidad operativa del negocio.

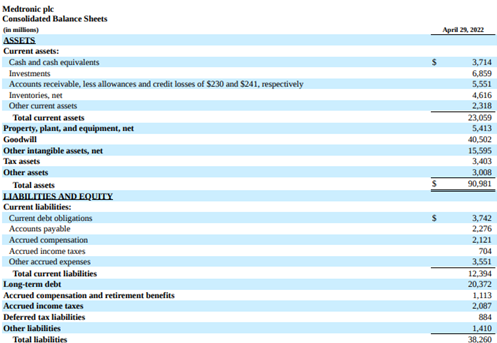

Para Medtronic Plc empezamos calculado el valor de su capital circulante. Toda la información necesaria la encontraremos en su balance (página 58), concretamente en la sección de current assets y current liabilities.

Debido a la naturaleza de su actividad operativo (equipos médicos), es normal que la compañía posea un working capital positivo. Esto significa Medtronic Plc financia sus propias operaciones diarias.

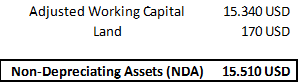

Como mencionamos en la primera parte de esta colección, en la nota 10 de la página 81 del 10-K 20232 de Medtronic encontramos los terrenos, como estos solo suponen 170 M USD, no vamos a ajustarlos a la inflación.

La rotación media de sus inventarios es de 160 días (menor a un año), así que tampoco los ajustaremos a la inflación. Si fuese superior a 365 días, si que deberíamos ajustarlos.

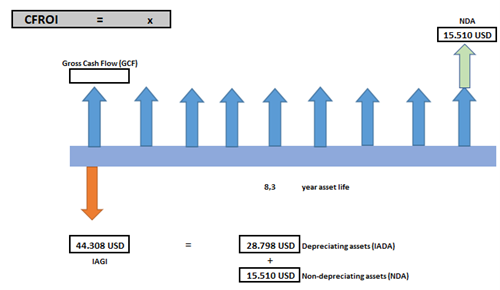

En total el valor de los Non-depreciating assets es de 15.510M USD:

Finalmente podemos calcular el valor del capital empleado (IAGI):

IAGI = Inflation Adjusted Depreciating Assets (IADA) + Non-Depreciating Assets (NDA)

IAGI = 28.798M USD + 15.510 M USD = 44.308 M USD

Con todos estos cálculos que hemos estado realizando, ya tenemos una de las tres variables para calcular el CFROI.

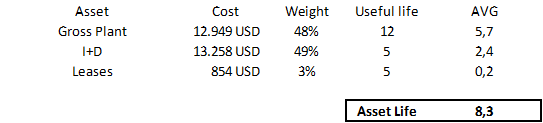

Vida útil de los activos operativos (years asset life)

Como el CFROI es equivalente a la tasa interna de retorno sobre el capital empleado, debemos tener en cuenta la vida útil de los activos que está utilizando la compañía para el cálculo. La vida útil indica durante cuantos años un activo puede estar generando flujos de caja.

Como las empresas suelen utilizar varios activos simultáneamente para generar flujos de caja (fabricas, softwares, marketing, tecnología, leases…) debemos estimar la vida media útil para el conjunto de la empresa.

En la primera parte vimos que las dos grandes inversiones que ha hecho Medtronic Plc han sido en Gross Plant e I+D. Para determinar la vida útil, HOLT propone varios métodos, yo me decanto por el más sencillo, una media ponderada de sus activos operativos. Para el caso de Medtronic serían los siguientes:

Recordad que esta vida útil la calculamos en la primera parte.

Por lo que la vida útil media de los activos de Medtronic Plc es de 8,3 años. Este será el número de año que deberemos utilizar para calcular el CFROI/TIR en la tercera y última parte de esta colección.

Como siempre tened presente que, si tenéis cualquier duda sobre el proceso o los cálculos siempre me podéis contactar por Twitter en @danip96, poner un comentario o escribir al email.