Vitec Software: La Constellation Sueca

Como viene siendo costumbre, hoy toca hablar sobre otro serial acquirer. Hoy toca Vitec Software (VIT-B), una compañía sueca fundada en 1985 que se dedica principalmente a la compra de softwares VMS (Vertical Managment Software) por los nórdicos.

En el pasado ya hemos hablado de este tipo de empresas (serial acquirers de softwares VMS), la referencia en el sector es Constellation Software (mi principal posición):

También comentamos su spin-off europeo Topicus:

o Enghouse Systems:

Vitec está formado por 36 BU (Business Units) independientes, cada BU es un VMS distinto que opera de manera totalmente descentralizada tomando sus propias decisiones como veremos más adelante.

Antes de continuar, veremos que es un VMS:

Un VMS (Vertical Managment Software) es un software creado para cumplir específicamente una función. Por ejemplo, la gestión de un campo de golf, un sistema para evaluar el rendimiento de maquinaria industrial, un software para gestionar las reservas de un hotel o un programa para diseñar la red de tráfico de una ciudad.

Los VMS son diferentes a los HMS (Horizontal Managment Software) como Excel, Adobe o SAP. Ya que estos últimos incorporan muchas funciones para distintos ámbitos, a diferencia de los VMS, que solo se utilizan para una función en concreto.

Como veremos más adelante, los softwares de integración vertical son muy buenos modelos de negocio, ya que poseen ingresos muy recurrentes, son bajos intensivos en capital, tienen elevados costes de sustitución y generan elevadas cantidades de efectivo.

Vitec Software fue fundada en 1985 por Lars Stenlud (actual Chairman) y Olov Sandberg. Pero su estrategia actual (adquisiciones) no se empezó a desarrollar hasta 2003. Al principio pretendían crecer orgánicamente entrando en nuevos mercados con sus softwares, pero se dieron cuenta que esto era extremadamente complicado por el bajo TAM y las elevadas tasas de retención de los VMS que ya operaban en ese mercado. Lars cuenta lo siguiente:

“Generally, there may be three competitors in a vertical software market worth SEK 100m annually. It costs SEK 40m for a new entrant to invest in such a market. And after five years, they can maybe reach a 7% market share. So, VMS has competitive moats, as the math doesn't add up.”

Esto nos avanza que Vitec opera en un sector con elevadas barreras de entrada.

La acción ha sido un 30-bagger durante esta década.

Estrategia

Vitec Software se dedica principalmente a adquirir VMS de calidad para que estos sigan operando de manera autónoma, ofreciéndoles asesoramiento para incrementar sus flujos de caja y así reinvertirlos adquiriendo nuevos VMS.

Mediante esta estrategia Vitec ha conseguido operar 36 VMS en distintas verticales como (educación, salud, bancario, minoristas, iglesias, inmuebles, minería...). Vitec cuenta con unos 1.350 empleados.

En el siguiente enlace encontrareis todas sus BU y a que se dedican:

https://www.vitecsoftware.com/en/business-units/

Sus BU principalmente se ubican en los países nórdicos (Suecia, Noruega, Dinamarca y Finlandia), pero 2021 entraron en Holanda. Sus ingresos por geografía son los siguientes:

Vitec busca VMS líderes de sus nichos que ofrezcan un servicio crítico a sus clientes. Sus softwares pueden ofrecer tanto funciones super específicas como programas completos para gestionar varios aspectos de una empresa de tamaño mediano-pequeño.

La mayoría de sus softwares son SaaS, distribuyéndose por internet donde sus usuarios pagan un suscripción anual o mensual, estos les permite tener unos ingresos muy recurrentes. Actualmente sus ingresos recurrentes representan el 82% de sus ventas:

Estos ingresos tan recurrentes permiten a la empresa poseer unos flujos de caja muy estables y predecibles a lo largo del ciclo económico.

La compañía cree en la descentralización, hablan del concepto “freedom with responsabilities”. Esto significa que cada BU es independiente, pudiendo tomar sus propias decisiones estratégicas, tener su cultura laboral, ser recompensados por su P&L individual… Pero a cambio exigen a sus directivos ser honestos y asumir tanto las consecuencias positivas como negativas de sus decisiones.

Esta cultura provoca que sus BU sean más flexibles, rápidas tomando decisiones, estar más próximos al cliente final y atraer a talento al sentir que formas parte de una organización y que tus decisiones tienen impacto.

Tal como dice su Chairman:

“Decentralization is about not meddling too much, which requires a strong culture because 99% of decisions are made in the outermost parts of the organization.”

Aunque cada VMS sean independiente, Vitec pretende mejorar operativamente a los softwares que adquieren dando soporte y consejo a los directivos de las BU (enfatizando ingresos recurrentes y su cash flow).

Al poseer tanta experiencia en el sector, la compañía puede asesorar correctamente a cada BU en la toma de decisiones estratégicas como aumentar los precios, entrar en un nuevo mercado, reducir inversiones, lanzar nuevos productos… Cuando adquieren un software lo primero que suelen hacer es eliminar aquellas líneas de negocio que no son rentables y dejar de invertir en aquello que no genera valor.

A Vitec le gusta que los directivos de sus BU se conozcan y colaboren entre ellos, para así buscar un posible cros-selling y compartir las mejores prácticas entre las distintas BU.

Vitec Software le da importancia al reconocimiento de su marca "Vitec", por eso cada vez que compran un software le añaden su nombre tanto al producto como a la empresa que adquieren e incluso el logo, por ejemplo, en 2020 ALMA Consulting pasó a ser Vitec ALMA o Appva AB se convirtió en Vitec Appva.

La mayor de sus BU es Vitec ABS Laundry quien representa el 12% de los ingresos.

Gracias a poseer diversos softwares en varias industrias y países, Vitec posee unos ingresos muy diversificados. De hecho, la empresa comenta que posee más de 24.600 clientes en distintas verticales y que el top 10 representa solo el 8% de las ventas (top 1 el 1.4%).

Datos Fundamentales

Vitec Software es una empresa de gran crecimiento, durante los últimos diez años la compañía ha incrementado sus ingresos al +17.6% anualizado. Además, han ido cumpliendo con sus objetivos de centrarse en los ingresos recurrente y han ido mejorando progresivamente su margen operative del 17% hasta el 30% actual.

A pesar de que su principal fuente de crecimiento sean las adquisiciones, Vitec también crece de forma orgánica, durante los últimos cinco años los ingresos recurrentes han crecido orgánicamente al +6%/+7% anual.

A continuación, Podemos ver el P&L de la empresa:

Unidades millones de SEK

De media el coeficiente de variación de sus márgenes ha sido del 9.1%. Demostrando ser una compañía muy estable y predecible. Con el tiempo los márgenes se han expandido, gracias a la adquisición de VMS con mayores márgenes y al apalancamiento operativo característico de este modelo de negocio.

Sus principales costes son sus empleados, provocando que no sea dependiente a ningún proveedor ni distribuidor.

Debemos tener presente que Vitec Software utiliza la normative contable IFRS, esto le permite capitalizar parte del I+D. Esto infla los márgenes de la empresa comparado con una compañía que utilice GAAP (como Constellation Software). Si comparásemos manzanas con manzanas estos serían los márgenes de Vitec si no capitalizase el I+D:

Personalmente veo bien la capitalización de intangibles, creo que es más útil para ver realmente los unit economics de las sociedades, en el siguiente artículo Michael Maubossin defiende la capitalización de estos:

https://www.morganstanley.com/im/en-us/individual-investor/insights/articles/one-job.html

A pesar del proceso de internalización de la compañía, sus márgenes y crecimiento no se han deteriorado.

Al igual que la mayoría de softwares, Vitec también es un gran generador de caja:

Unidades millones de SEK

Su Cash Conversion medio es del 88%, alrededor del 14% de los ingresos se convierten en free cash flow y su FCF por acción ha estado creciendo al +24% anualizado.

Respecto a la solvencia, Vitec posee una deuda neta de 916 millones de SEK (de los cuales 194.1 millones son bonos convertibles). Su ratio Deuda Neta/EBITDA tan solo es de 1.22x, un valor bajo dando la extrema recurrencia del negocio. Con su actual FCF podría pagar perfectamente sus vencimientos.

Moat

Las empresas de VMS poseen elevados costes de sustitución (switching costs). Como podemos ver en varias memorias anuales de CSU, la tasa de retención histórica de los VMS se ubica en torno al 95%. (Relación media con el cliente de unos 20 años).

Los VMS están muy integrados en el día a día de sus usuarios, por eso es complicado prescindir de ellos, ya que los VMS están agregados a los datos/ work flows de una empresa. Además, los trabajadores deberían aprender a utilizar un software nuevo si se cambiasen, poseyendo costes de aprendizaje.

En uno de los Q&A escrito por Mark Leonard (CEO de Constellation) comentaba lo siguiente sobre el moat de la empresa:

“Great vertical market software businesses tend to have high switching costs. The switching costs are high because of the time required to implement new systems (i.e. for customization, training, and interfaces), and to weave them into the operating processes and habits of the customers. That makes winning greenfield market share expensive and time-consuming. But it also means that taking market share from incumbents is even more difficult.”

Otra ventaja adicional que poseen los VMS es que estos suelen ofrecer un servicio crítico para que sus clientes lleven a cabo su actividad operativa. Por ejemplo, el software para la gestión de reservas y limpieza de habitaciones de un hotel es una herramienta vital para que un hotel funcione correctamente.

Sin embargo, a pesar de ser un producto crítico para sus usuarios, el coste relativo de los VMS es muy bajo. Se estima que el coste de los VMS representa menos del 1% de la facturación total de sus clientes. Esta combinación de bajo coste junto a ser un producto crítico provoca que los clientes sean poco sensibles a los cambios de precio.

Finalmente, como la mayoría de los softwares de Vitec operan en mercados muy pequeños, el incentivo económico a entrar a competir en estos nichos por parte de las grandes compañías del sector es nulo, especialmente siendo conscientes de que las tasas de retención son elevadas, provocando que Vitec opere en un sector con ciertas barreras de entrada.

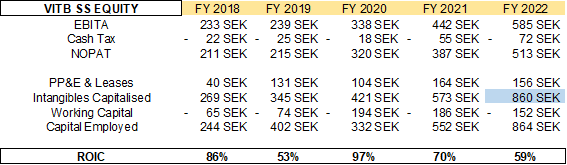

Estas ventajas competitivas se pueden ver reflejadas tanto en sus elevados márgenes (AVG EBITA Margin 24%) como en sus elevados y estables ROIC:

Gracias a todas las ventajas mencionadas, creo que Vitec va a poder mantener sus márgenes y retornos actuales.

Adquisciones

Como hemos comentado, Vitec es un serial acquirer, su principal modelo de negocio consiste en adquirir otros softwares para que sigan operando de manera independiente mientras que les ofrecen asesoramiento para mejorar su rendimiento.

La directive busca las siguientes características en los softwares que compra:

- Softwares VMS con IP propia.

- Elevado porcentaje de ingresos recurrentes.

- Valores corporativos similares.

- Buen equipo directivo detrás del negocio.

- Elevados márgenes y flujos de caja a lo largo del ciclo económico.

Vitec busca principalmente VMS por los nórdicos, aunque su expansión por Europa occidental comenzó en Holanda con la compra de ABS Laundry (ERP para la industria de lavanderías con más de mil clientes fundada en 1987). Esta era una empresa que facturó 203M SEK en 2021 con un EBITA de 82M SEK (40% EBITA Margin). Pagaron unos 1.000M SEK (12x EV/EBITA (21)), en 2022 la empresa ya facturaba un 26% más, pero sus ingresos recurrentes son menores que la media de Vitec.

Suelen buscar VMS de un tamaño reducido (facturación entre 20-70 M SEK, es decir, unos 2-5M EUR), ya que así tiene menos competencia por parte de PE y poder adquirirlos a unas valoraciones atractivas.

Es importante ver que con el tiempo las compras que van realizando no incrementen drásticamente de tamaño, ya que realizar compras de mayor tamaño significa acabar pagando más y generar un menor ROCE.

Podemos apreciar que en estos últimos diez años el tamaño medio de sus compras ha sido de unos 50 M SEK. Durante el mismo perido Vitec ha pasado de facturar 390 M SEK a 1.900 M SEK (un incremento del +18% CAGR).

Demostrando que con el tiempo Vitec ha sido capaz de ir escalando su M&A y en vez de realizar mayores transacciones ha ido adquiriendo un mayor número de empresas. En la siguiente tabla apreciamos el número de VMS adquiridos por año:

Fuente: RedEye

De media suelen pagar alrededor de 1.7-2.3x EV/Ventas y 8-10x EV/EBIT, unos múltiplos muy razonables dada la calidad de los negocios VMS. De hecho, el márgen EBIT medio de los VMS adquiridos ha sido del 26.3% de 2018 a 2022.

A continuación, he creado una pequeña tabla para ver el tamaño medio de sus compras, la calidad de estas (EBITA Margin medio) y los múltiplos pagados:

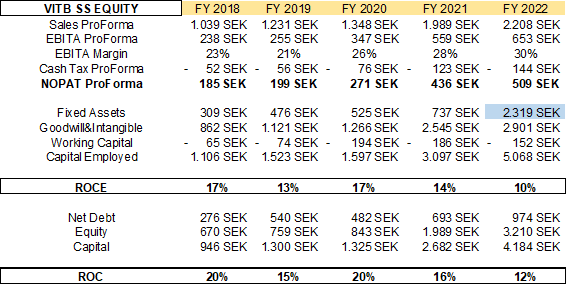

Gracias a comprar empresas de elevada calidad (VMS líderes de elevado márgen) a unas valoraciones atractivas, Vitec Software genera un ROCE medio del 14%:

Su ROIIC (Return On Incremented Invested Capital) ha diez y cinco años vista ha sido del 16% y 10% respectivamente. La compañía no ha realizado impairments significativos y no utiliza earn-outs agresivos. Su ROE medio ha sido del 36%.

El CEO comenta que las valoraciones durante estos últimos años no han aumentado a pesar de la entrada de PE.

De media la sociedad ha reinvertido el 189% de su NOPAT en crecimiento:

Esta elevada tasa de reinversión junto a un elevado ROCE provoca que Vitec Software sea una compounder de manual.

Como hemos comentado al inicio, cuando Vitec adquiere un VMS les asesora para que mejoren, en la siguiente tabla he comparado como han evolucionado las ventas de los VMS adquiridos entre 2016 y 2018 contra sus ingresos actuales:

De media estos han crecido al +7% anualizado (más que la industria), demostrando que Vitec Software es capaz de asesorar correctamente a sus BU.

El Chairman en una entrevista explicaba que los VMS son muy parecidos, así que si sabes operar correctamente un VMS para la construcción también lo sabrás hacer para uno de restauración.

Por lo que Vitec puede entrar en nuevas verticales sin grandes problemas y replicar su modelo de negocio una y otra vez.

Adicionalmente, Vitec ha empezado a adquirir participaciones minoritarias en softwares en fases tempranas de crecimiento por los países Nórdicos. Estas inversiones son parecidas a Venture Capital, actualmente representan un porcentaje muy bajo del capital empleado por la sociedad.

Industria

Ahora debemos preguntarnos si va a poder mantener su ritmo actual de crecimiento, es decir, si Vitec opera en un mercado suficientemente fragmentado para segur consolidándolo.

La industria de los VMS destaca por estar extremadamente fragmentada, con miles de VMS en micro nichos por todo el mundo.

En Europa esta fragmentación es mayor que en otros mercados como USA debido a la heterogeneidad de sus países (cada país en Europa tiene sus leyes e idiomas). Además, el mercado americano es mucho más maduro que el europeo.

En una entrevista hecha en In Practise, entrevistaron a un antiguo empleado del departamento de M&A de uno de los Operating Groups de Constellation donde destacaba la gran oportunidad que hay en Europa por consolidar respecto al mercado americano:

“Without getting into specific numbers, the market outside of North America is large and there are many opportunities. Where the market for CSU North America was 10 years ago, is where the market is today in Latin America and Europe”.

Alrededor del 63% de lo softwares SaaS están en USA, estos han recibido el 89% de las inversiones. En cambio en Europa encontramos el 22% y solo reciben el 5%, por lo que los softwares europeos han recibido menor capital (peor calidad y menor valoración), lo que provoca que haya mayor margen de mejora en los VMS europeos.

Vitec estima que solo en los países nórdicos hay entre 500-1000 VMS que cumplen sus condiciones, de los cuales siguen activamente a unos 100 como posibles candidatos.

Adicionalmente, se estima que esta industria crecerá al +3%/+5% a medio plazo.

Si incluimos todo Europa, este número sería mucho mayor (los analistas de RedEye hablan de unos 10.000), así que la actual penetración de Vitec es muy baja (36 softwares). El Chairman comentaba que ya están trabajando en la expansión europea:

“We have recently gained a foothold outside the Nordics, in the Netherlands, and will build a European network.”

Como suele adquirir VMS de pequeño tamaño hay menos competencia. Los PE u otras grandes empresas suelen buscar empresas por encima de los 100 M SEK en ventas vs los 50-70 M SEK que suele comprar Vitec.

En la entrevista InPractice de Topicus, se comenta que en Europa los emprendedores dan más valor a su legado empresarial que no tanto al dinero, por eso Vitec genera relaciones a l/p con sus potenciales vendedores. La reputación de Vitec es clave en las compras.

Constellation Software comenta que tiene detectados más de 40.000 VMS por todo el mundo y que la lista sigue creciendo año tras año.

Con este inmenso mercado fragmentado por consolidar y el hecho de que Vitec sigue siendo relativamente pequeño (178 M EUR en ventas), creo que a la empresa le queda un gran potencial por delante para seguir adquiriendo y creciendo a largo plazo.

Junta Directiva

El actual CEO es Olle Backman quien fue nombrado en 2021, anteriormente ocupó el cargo de CFO del grupo desde 2019 y anteriormente el CEO de la compañía sueca Eitech AB. Aquí encontraremos a Olle en una presentación:

El antiguo CEO (lo fue durante 36 años) es Lars Stenlund quien es el cofundador junto a Olav Sandberg. Actualmente Lars es el Chairman de la compañía. El tiene el control de la empresa.

A continuación, podemos encontrar una entrevista hecha a Lars para entender cómo piensa:

https://www.acquirers.com/post/lars-stenlund

El CIO/CTO es Jerker Vallbo quien posee el 1.35% de la empresa quien entró en la empresa hace más de 30 años.

En 2020 Gert Gustafsson fué nombrado COO.

Entre los directivos poseen un 9% de la compañía valorado en 1.545 M SEK y posen un control político del 43%, existiendo skin in the game.

Me gusta la filosofía de los directivos, las principales métricas en las que se fijan son en el cash flow y la predictibilidad de estos (ARR). Además, tiene una clara visión hacia el largo plazo, ser pacientes y la descentralización.

Los directivos poseen un salario base modesto y luego pueden participar en un plan de incentivos a medio plazo, en 2020 se asignaron unos warrants a 3 años vista basado en el performance de la acción de Vitec.

La rotación de empleados ronda el 12%/13%, así que la cultura laboral debe ser buena.

Principalmente el capital ha sido destinado en realizar adquisiciones y mejorar sus VMS. Como hemos visto anteriormente su tasa de reinversión suele superar el 150%, esto significa que necesitan financiación externa. Principalmente esta financiación ha sido mediante el uso de deuda, pero durante los últimos años las ampliaciones de capital han sido más frecuentes.

De media las acciones en circulación han crecido al +2.2% anual (ampliación + stock-options).

Algo que no me gusta es que la compañía paga dividendos, cuando deberían estar utilizando ese capital para adquirir y así diluir menos. Es algo que me cuesta entender, pero esta práctica es bastante común entre los serial acquirers suecos.

A pesar de este punto negativo, podemos ver que la directive ha generado mucho valor para el accionista, el TSR de Vitec ha sido del +23.793% (+30% anualizado):

Crisis Financieras

En general los softwares VMS resisten muy bien las crisis, los usuarios de los VMS no pueden dejar de pagar sus cuotas, ya que, aunque la situación este mal necesitan seguir utilizando esos softwares para gestionar su empresa. Además, como los costes de los VMS son bajos no suelen ser lo prioritario a la hora de reducir costes.

En la memoria anual de CSU de 2008-2009 podemos ver que a pesar de que el escenario macroeconómico fue uno de los peores de la historia, su churn rate fue de solo el 4%, el mismo porcentaje que los años anteriores. Los usuarios de los VMS son muy dependientes a estos, así que siguen pagando sus cuotas independientemente del escenario económico ya que ofrecen una solución crítica y sus costes no son muy representativos.

Analizando Vitec durante ese periodo, la compañía creció y mantuvo unos elevados márgenes EBITA y genero una gran dosis de FCF.

Además, debemos tener presente que hoy en día Vitec es una empresa mejor que la de 2008-2009. Ya que está mucho más diversificada (mayor número de VMS, clientes, verticales y regiones) y posee unos márgenes mayores que los de entonces.

Durante el covid-19 Vitec solo decreció orgánicamente un -2% (sus ingresos recurrentes +4% orgánico), los márgenes permanecieron en un nivel similar a los del año anterior y siguió generando grandes dosis de FCF. Además, el M&A no se ralentizó como en otros serial acquirers, demosntrando el gran equipo de M&A que hay detrás de la empresa.

Todo esto nos demuestra que Vitec posee un modelo de negocio extremadamente resiliente a las crisis financieras.

Principales riesgos

Entrada capital: Si entra mucho capital en la industria las valoraciones aumentarán y será complicado mantener el ROCE actual.

Escalar M&A: Para seguir comprando a valoraciones atractiva deben seguir realizando varias compras pequeñas al año, si empiezan a comprar compañías más grandes para mantener su tasa de crecimiento actual seguramente será a unos retornos inferiores.

Cloud: Con las nuevas plataformas en la nube como AWS, Azure o GCP, el negocio de los VMS podría tener un mayor riesgo disruptivo que en el pasado. Mediante estas plataformas en la nube, los costes de almacenamiento y distribución de los softwares SaaS se han reducido. Además, la creación de un software nuevo a través de estas plataformas en más fácil y barato, ya que los costes de creación pasan de ser fijos a variables (menor apalancamiento operativo y capital necesario).

Valoración

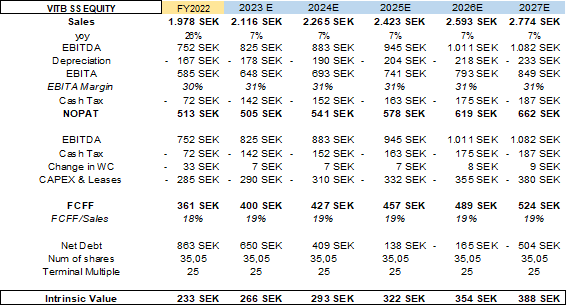

Actualmente Vitec cotiza a un precio de 489.8 SEK/acción, esto supone una capitalización bursátl de 17.166 M SEK y un EV de 18.350 M SEK. Esto se traduce en 26x EV/EBITA (23) y 35x EV/FCF (23) unos múltiplos exigientes. Históricamente ha solido cotizar alrededor de 20x EV/EBITA y sus comparables más directos cotizan a 20x EV/EBITA (23).

Para determinar el valor intrínseco de la compañía dibujaremos diversos escenarios con distintas tasas de reinversión. Sabemos que ha obtenido un ROIIC del 14% con una reinversión media del 150%. Dado el tamaño actual de Vitec, su mercado potencial y track-record, creo que podrá mantener un ROCE cercano al 14%.

Finalmente supondremos un múltiplo terminal de 25x EV/FCF, en línea con peers.

Escenario Pesimista (50% reinversión)

Bajo este escenario Vitec Software posee un potencial del -20% a cinco años vista.

Escenario Neutro (75% reinversión)

Bajo este escenario Vitec Software posee un potencial del -11% a cinco años vista.

Escenario Optimista (100% reinversión)

Bajo este escenario Vitec Software posee un potencial del +0% a cinco años vista.

Concusión

Vitec Software es una compañía de elevada calidad al estar formada por unos softwares críticos con elevados costes de sustitución que generan grandes dosis de FCF. Gracias a operar en un mercado extremadamente fragmentado y a adquirir VMS pequeños, la compañía puede pagar poco por estos y así generar elevados retornos.

El fundador sigue activamente en la empresa y el equipo directivo está claramente enfocado hacia el largo plazo y la generación de valor.

El único inconveniente es la elevada valoración del valor, a estos precios no considero que Vitec posea un margen de seguridad lo suficientemente atractivo.

Disclaimer: Actualmente no soy accionista de Vitec Software. Escribí el articulo para mí mismo y solo expresa mi opinión.

Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). El autor no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.