En el último post hablamos de Constellation Software (CSU), una empresa canadiense especializada en la compra de softwares de integración vertical (VMS) por todo el mundo. Como comentamos en ese artículo, Constellation está formado por cinco grupos operativos, aunque anteriormente había un sexto sobre el que realizaron un spin-off.

Hoy vamos a hablar de este spin-off, Topicus.com (TOI) antiguamente conocido como TSS (Total Solution Systems).

El modelo de negocio de Topicus es idéntico al de Constellation Software, la gran diferencia es que Topicus se centra en Europa y le dan mayor importancia al crecimiento orgánico. Debido a las elevadas similitudes entre ambas compañías, reciclaremos varios conceptos de la tesis de Constellation en este artículo.

Introducción

Topicus (TOI) es una compañía con sede en Holanda dedicada a la adquisición y operación de softwares VMS en decenas de verticales distintas. Esta compañía surgió cuando Constellation Software a través de su Operating Group TSS adquirieron Topicus. Una de las condiciones que pusieron los fundadores de Topicus para la adquisición es que esta pudiese seguir siendo independiente, por eso tras la adquisición, TSS y Topicus se fusionaron y Constellation Software realizó un spin-off de este Operating Group en febrero de 2021. Actualmente cuentan con más de 100.00 clientes distintos.

Al igual que Constellation Software, Topicus también destaca por la extrema descentralización, dividida en tres grandes Operating Gropus (OG): TSS Public, TSS Blue y Topicus.

Dentro de cada Operating Group encontramos mini sociedades llamadas Busines Units (BU) quienes se encargan de gestionar independientemente los diversos VMS. Entre los tres OG, poseen 85 BU (divisiones de software independientes) operando en 40 verticales distitnas: (Contabilidad, Agricultura, Automoción, Gobierno, Educación, Finanzas, Hospitales, Legal, Manufacturero, Retail e Inmobiliarias).

¿Qué es un VMS?

Un VMS (Vertical Managment Software) es un software creado para cumplir específicamente una función. Por ejemplo, la gestión de un campo de golf, un sistema para evaluar el rendimiento de maquinaria industrial, un software para gestionar las reservas de un hotel o un programa para diseñar la red de tráfico de una ciudad.

Los VMS son diferentes a los HMS (Horizontal Managment Software) como Excel, Adobe o SAP. Ya que estos últimos incorporan muchas funciones para distintos ámbitos, a diferencia de los VMS, que solo se utilizan para una función en concreto.

Como veremos más adelante, los softwares de integración vertical son muy buenos modelos de negocio, ya que poseen ingresos muy recurrentes, son bajos intensivos en capital, tienen elevados costes de sustitución y generan elevadas cantidades de efectivo

Para entender la Topicus (TOI CN EQUITY) actual debemos entender el contexto de TSS y la Topicus antigua por separado.

Breve introducción a TSS

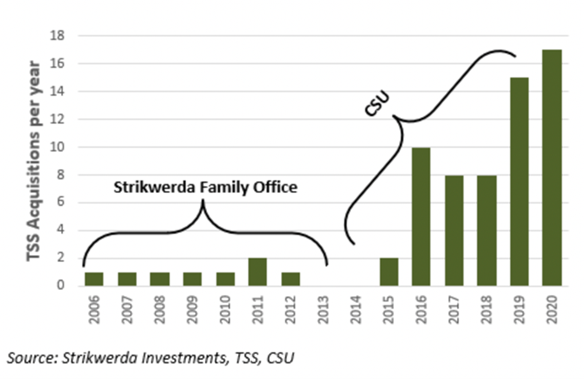

TSS (Total Solution Systems) es una compañía holandesa fundada en 1998 dedicada a la explotación de software de integración vertical (VMS). En 2006 la compañía fue adquirida por el family office de su actual CEO (Robin van Poelje) y su esposa. El negocio de TSS se centra en la adquisición y gestión de B2B VMS.

Al igual que Constellation, ellos también apreciaban la calidad de los softwares VMS y creían en la descentralización operativa. De vez en cuando adquirían puntualmente otros VMS, de 2006 a 2012 realizaron un total de 8 adquisiciones.

En 2013 Constellation Software compró el 66% de TSS por 240 millones de euros y este pasó a ser un Operating Group de Constellation.

Durante los dos primeros años tras la compra, TSS no realizó ninguna adquisición, ya que Constellation primero se encargó de implantar bien la cultura y métodos.

Tras este proceso, el número de adquisiciones y de capital empleado por TSS se aceleró, realizando un total de 75 adquisiciones (5,3 compañías adquiridas al año).

Tenemos información financiera de TSS desde 2008 hasta la adquisición en 2013. De 2008 a 2012 las ventas crecieron a un +31,8% CAGR y el EBITDA +22,6% CAGR. Desde su fundación TSS no vendió ninguna empresa, siguiendo una estrategia Buy&Hold.

Para entender mejor la filosofía de TSS podemos encontrar la siguiente entrevista a la mujer del CEO, quien es la directora del familly office que adquirió TSS:

https://mena.nl/artikel/tjitske-strikwerda-strakwerda-investments-investeringsstrategie

Breve introducción a Topicus

Topicus es una empresa holandesa creada en 2001 por tres socios (actual CEO entre ellos) con la intención de poseer softwares VMS líderes de nicho manteniendo una estructura descentralizada (Al igual que CSU y TSS).

Topicus también opera de una manera muy descentralizada, incluso más que CSU. En la tesis de Constellation vimos que CSU está obsesionado con que sus Business Units sean pequeñas (máximo de 100 trabajadores) ya que las empresas de gran tamaño se burocratizan y pierden su flexibilidad, por eso cuando un BU alcanza los 100 empleados la dividen para crear min sociedades y mantenerse flexibles. Topicus llevaba este concepto hasta un punto más extremos, ya que consideran que los grupos deben ser como máximo de 10 personas.

Aunque Topicus realizó alguna adquisición en el pasado, la gran diferencia con Constellation Software es que Topicus se centra algo más en el crecimiento orgánico. No solo de sus actuales VMS, sino creando nuevos VMS para nichos donde ven oportunidades (la mayoría de VMS que poseen los ha creado internamente).

Por eso la compañía destina muchos más recursos a I+D que M&A, contrariamente a CSU. Históricamente Topicus se han centrado en sectores con mucho papeleo administrativo.

En el siguiente enlace de Twitter encontrareis más detalles sobre cómo ha operado la compañía y filosofía empresarial:

En este medio holandés realizaron una entrevista al CEO y fundador de Topicus Daan Dijkhuizen:

https://managementscope.nl/magazine/artikel/1371-daan-dijkhuizen-topicus-semipublieke-sector

Tras la fusión de ambas compañías, el CEO de TSS (y actualmente de Topicus) Robin van Poelje comentó lo siguiente en el Capital Market Day de Constellation Software en 2021:

" I think Topicus B.V., the Topicus operating company and TSS, I think are 2 different animals, 2 different horses. I think Topicus really started from scratch and started off building software, and they also, in the early days, that they want to enter software products and recurring revenues, and they did that particularly to organic growth, but they also did their types of acquisitions.

But different acquisitions than we do or mainly acquisitions they bought products, they bought markets, but then they put their development and commercial power behind it, and they really develop those markets. I think TSS is way more like CSI. I started it in what is [ 15 years ago ], and we mainly acquired companies, and we try to make them grow organically, and we hope that they -- when they acquired other companies. So I think the -- and I told you this story. Because the origins of these 2 companies are completely different. And I think that's what we want to keep as well, the original founders of Topicus sold their previous company to a large system integrator. They didn't like that.

So, for them, it was very important when we had our discussion, negotiations that they want to keep their firm as it is, and they wanted to continue. But of course, they had a curiosity to find out what they could learn from us, but I think that's them -- for them to answer. And the other way around, TSS wanted to continue as well on the path we were, but also like to learn from Topicus. And what we like to learn from them is how did they do their organic growth? How did they do it? Did it create value? And we're -- have been studying that over the last few weeks, and we're still studying that.

And we take a slow approach there in the sense that we keep it as stand-alone companies. I think that fits this design model. Our decentralized model where we simply run the companies as they were. But over time, we share best practices".

Datos Fundamentales

La estrategia de Topicus consiste en adquirir, integrar y volver adquirir softwares de VMS.

A pesar de buscar oportunidades por toda Europa, actualmente la mayoría de sus ingresos proviene de VMS en Holanda.

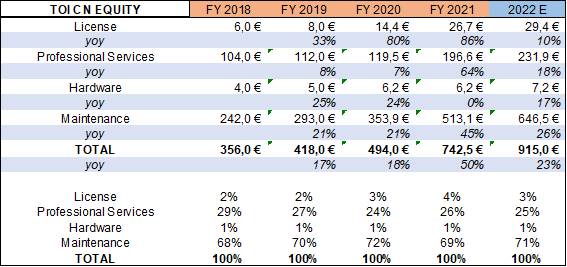

Topicus desglosa cuatro fuentes de ingresos: Licencia, Servicios, Hardware e Ingresos por Mantenimiento.

Unidades: Millones de euros

El crecimiento orgánico de la compañía ha sido del +4% durante los últimos años según la directiva, esto es debido sobre todo a la rama de Topicus como hemos visto anteriormente. Este crecimiento orgánico está deprimido por la migración del modelo bajo licencia hacia el SaaS, si analizamos el crecimiento orgánico por los ingresos de mantenimiento este ha sido del +5%/+7%.

Gracias a la naturaleza de su negocio Topicus posee unos ingresos muy recurrentes.

Veamos los estados financieros de los últimos cuatro años:

Unidades: Millones de euros

En estos cuatro años la compañía ha crecido un +27% anualizado. El Coeficiente de Variación (CV) de los márgenes ha sido del 2%, indicándonos que CSU es una compañía muy estable y predecible. El 75% de sus costes son costes laborales. Adicionalmente, con el paso del tiempo, los márgenes se han expandido, cuando TSS fue adquirida en 2013 sus márgenes eran del 13% vs el 29% actual.

Además, Topicus genera grandes cantidades de flujo de caja libre (free cash flow “FCF”):

Unidades: Millones de euros

El 21%/28% de las ventas se acaban convirtiendo en flujo de caja libre. El cash conversión medio de esos últimos cinco años ha sido del 86%. El FCF per share ha crecido al +25% anualizado gracias a la constante reinversión en adquirir empresas, confirmando que Topicus es una compounder.

Para empresas como Topicus.com que emplean el 75% del capital en realizar adquisiciones, debemos calcular el ROCE incluyendo el capital empleado en realizar dichas adquisiciones (Goodwill & Intangible assets) y así ver si estas generan valor o no:

Unidades: Millones de euros

Con un ROCE medio del 25%, las adquisiciones han generado muchísimo valor.

Además, a pesar de que Topicus.com ha ido ganado tamaño, los rendimientos de las adquisiciones no han disminuido. El ROIIC (Return On Incremented Invested Capital) a cuatro años vista ha sido del 32%.

Otra ventaja de este modelo de negocio (VMS) son los ingresos diferidos (deferred revenues), estos son ingresos que la compañía cobra por avanzado antes de haber realizado/entregado un servicio o producto a sus clientes. Provocando que los clientes financien el crecimiento de la compañía gratuitamente, por eso el capital circulante (working capital) es negativo, aumentando el ROCE de Topicus.com, ya que parte del capital que emplean para adquirir es dinero que les avanzan sus clientes.

Además, Topicus.com no posee prácticamente deuda (0.7 x Deuda Neta/EBITDA) siendo una compañía solvente.

En resumen, Topicus.com posee decenas de softwares VMS, estos softwares poseen unos ingresos muy recurrentes generando un elevado flujo de caja libre (FCF). Esto permite a Topicus reinvertir gran parte de este flujo de caja adquiriendo nuevos softwares y así crecer aún más su FCF para volver a adquirir sucesivamente.

Ventaja Competitiva Topicus

Hemos visto que Topicus.com posee un RoCe y márgenes elevados. Estos nos indica que su negocio podría estar protegido por una ventaja competitiva/foso económico.

Las empresas de VMS poseen elevados costes de sustitución (switching costs). Como podemos ver en varias memorias anuales, la tasa de retención histórica de los diversos softwares de TOI ha sido superior al 90%.

Los VMS están muy integrados en el día a día de sus usuarios, por eso es complicado prescindir de ellos, ya que los VMS están agregados a los datos/ work flows de una empresa. Además, los trabajadores deberían aprender a utilizar un software nuevo si se cambiasen, poseyendo costes de aprendizaje.

En el último Q&A escrito por Mark Leonard (CEO de Constellation Software) comentaba lo siguiente sobre el moat de la empresa:

“Great vertical market software businesses tend to have high switching costs. The switching costs are high because of the time required to implement new systems (i.e. for customization, training, and interfaces), and to weave them into the operating processes and habits of the customers. That makes winning greenfield market share expensive and time-consuming. But it also means that taking market share from incumbents is even more difficult.”

Otra ventaja adicional que poseen los VMS es que estos suelen ofrecer un servicio crítico para que sus clientes lleven a cabo su actividad operativa. Por ejemplo, el software para la gestión de reservas y limpieza de habitaciones de un hotel es una herramienta vital para que un hotel funcione correctamente. Sin embargo, a pesar de ser un producto crítico para sus usuarios, el coste relativo de los VMS es muy bajo. Se estima que el coste de los VMS representa menos del 1% de la facturación total de sus clientes. Esta combinación de bajo coste junto a ser un producto crítico provoca que los clientes sean poco sensibles a los cambios de precio.

Finalmente, como la mayoría de los softwares de Topicus.com operan en mercados muy pequeños, el incentivo económico a entrar a competir en estos nichos por parte de las grandes compañías del sector es nulo, especialmente siendo conscientes de que las tasas de retención son elevadas, provocando que Topicus opere en un sector con ciertas barreras de entrada.

Adquisiciones

Como hemos podido apreciar, la estrategia de Topicus.com se centra en las adquisiciones, la compañía se ha podido beneficiar de las enseñanzas de Constellation Software durante todos estos años, convirtiéndose en un excelente serial acquier.

Para no volver a explicar la cultura corporativa de CSU, os recomiendo ir a ver la tesis de Constellation, para así entender como su cultura descentralizada en las adquisiciones le ha permitido generad mucho valor con su actividad de M&A:

Topicus se centra en adquirir VMS de tamaño medio que sean lideres de su nicho ofreciendo unos servicios críticos a sus clientes finales. Suelen buscar softwares en nichos de mercado pequeños (bajo TAM) con una elevada recurrencia (switching cost) que generaren altos FCF para así poder seguir adquiriendo.

Cuando adquieren una compañía los directivos de esta se suelen quedar con ellos, ya que la propuesta de valor de Topicus es muy interesante para ellos (mantener autonomía operativa).

El hecho de adquirir VMS de tamaño medio (adquisición media de 6 millones de euros) hace que haya poca competencia de grandes fondos o empresas, pudiendo adquirir estas empresas a precios muy atractivos.

Según Constellation Software estos son los cinco puntos que buscan antes de adquirir una empresa:

Empresa líder de su nicho (top 1-top 2) operando en un mercado con poca competencia.

Gestionada por un buen equipo directivo.

VMS de tamaño medio, con ventas que oscilen alrededor de los 5-15 millones.

Crecimiento positivo con unos ingresos recurrentes y elevados márgenes EBITDA.

Valoración razonable

https://www.csisoftware.com/about-us/being-acquired

Industria

Sabemos que a nivel global la industria es enorme y extremadamente fragmentada, según Gartner Research, el TAM (Total Adressable Market) ronda unos 200.000 millones dólares, además, este crece entorno al +3%/+5% anual.

Adicionalmente, la casa de análisis Raymond James cree existen unas 40.000 compañías que Constellation podría adquirir.

Aunque no he encontrado datos específicos para Europa, sí que he visto entrevistas de trabajadores, directivos y exempleados de la industria que comentan que en Europa las oportunidades son mayores que en otras zonas más maduras como Estados Unidos.

Primero comentan que debido a la mayor heterogeneidad de Europa (distintos países con distintos idiomas y regulaciones) provoca que el mercado este muchísimo más fragmentado.

En una de las últimas entrevistas hechas por In Practise, entrevistaron a un antiguo empleado del departamento de M&A de uno de los Operating Groups de Constellation. En la entrevista hablan de varios temas relacionados con Constellation, pero me gustaría destacar la parte en la que le preguntan por el número de posibles candidatos en los mercados internacionales que CSU podría adquirir.

“Without getting into specific numbers, the market outside of North America is large and there are many opportunities. Where the market for CSU North Amercia was 10 years ago, is where the market is today in Latin America and Europe”

https://inpractise.com/articles/constellation-software-manda-best-practices

I en el siguiente enlace encontrareis la entrevista hecha a Marcin Sxjzelegal, CEO de Orbit Software (filial de CSU) hablando sobre las grandes oportunidades que hay en CEE:

https://www.acquirers.com/post/constellation-software-in-the-cee-with-marcin-szelag

Adicionalmente debemos recordar que Topicus se centra en Holanda, sin embargo, ya ha hecho adquisiciones en otros países (la última por ejemplo ha sido Adapt Informatique en Francia), así que la oportunidad para seguir consolidando el mercado europeo es inmensa.

En conclusión, Topicus opera en un mercado extremadamente fragmentado donde su actual penetración es menor al 1%, la combinación de ambos factores produce que la compañía posea un extenso recorrido por delante para que pueda seguir adquiriendo pequeñas compañías VMS y seguir generando valor durante muchos años.

Junta directiva

La directiva está formada por 10 directivos, de los cuales 6 serán de CSU, 2 de IJssell (antiguos propietarios de Topicus) y 2 Joday Group (quien posee el 5% de la compañía).

El actual CEO es Robin van Poelje, anterior CEO de TSS desde 2010, tras la compra de TSS por parte de Constellation en 2014 siguió ejerciendo como CEO, por lo que actualmente conoce y aplica perfectamente las enseñanzas impartidas por Constellation Software.

El otro co-CEO es el antiguo CEO de Topicus Daan Dijkhuizen, quien entró en Topicus en 2013 y lleva ejerciendo de CEO desde 2017.

Existe skin in the game tanto directamente como indirecto a través de CSU. Joday Group ( familly office de la familia de Robin van Poelje y su mujer) posee el 30.3% de Topicus.com y los antiguos propietarios de Topicus poseen el 9%, si combinamos ambas participaciones, estas se valoran en 2.622 millones de dólares canadienses.

Actualmente Constellation posee el 30.4% de Topicus (50.1% poder político).

Tanto Mark Leonard como Jamal Baksh (CEO y CFO de CSU) forman parte de la junta directiva de Topicus.com.

Me gusta el plan de incentivos de la compañía, ya que este se centra en la creación de valor a largo plazo. El salario está compuesto por un sueldo base y un plan de según el ROIC y crecimiento de las ventas.

Además, con el fin de alinear los intereses de los directivos con el de los accionistas, los directivos deben reinvertir parte de bonus en acciones de Topicus y mantenerlas entre 3 y 5 años.

Riesgos

Topicus no está exenta de riesgos, en nuestra opinión los principales riesgos son los siguientes:

Entrada capital: Si entra capital en la industria, las valoraciones subirán. Cuando se compran compañías pequeñas hay menos competencia de PE pero a medida que se buscan adquisiciones de mayor tamaño sí que compites contra otros compradores.

Falta datos: Como hace relativamente poco que Topicus cotiza, solo disponemos de información detallada hasta 2016, faltando datos durante periodos como 2008 para poder tener una imagen más completa de la compañía.

Cloud: Con las nuevas plataformas en la nube como AWS, Azure o GCP el negocio de los VMS podría tener un mayor riesgo disruptivo que en el pasado. Mediante estas plataformas en la nube, los costes de almacenamiento y distribución de los softwares SaaS se han reducido. Además, la creación de un software nuevo a través de estas plataformas en más fácil y barato, ya que los costes de creación pasan de ser fijos a variables. Todo esto disminuye las barreras de entrada a competir en la industria VMS. Mark Leonard y Barry Symons (CEO Jonas) dieron su opinión respecto a este riesgo en octubre del 2018:

Valoración

Topicus posee una capitalización bursátil de 10.529 millones de dólares canadienses y un enterprise value de 11.731 millones CAD, esto supone 31x EV/EBITA (22) y 29x EV/FCF (22). Cuando valoremos TOI, debemos vigilar, ya que Topicus cotiza en CAD y publica sus estados financieros en EUR, por eso le aplico el actual tipo de cambio de 1.41 EUR/CAD.

Para estimar el crecimiento futuro debemos suponer cuánto va a adquirir y cuánto va a crecer orgánicamente.

Sabemos que históricamente el crecimiento orgánico ha sido del +4%, así que para ser conservadores supondremos que la compañía crecerá orgánicamente al +2%.

Respecto a las adquisiciones, vamos a dibujar distintos escenarios.

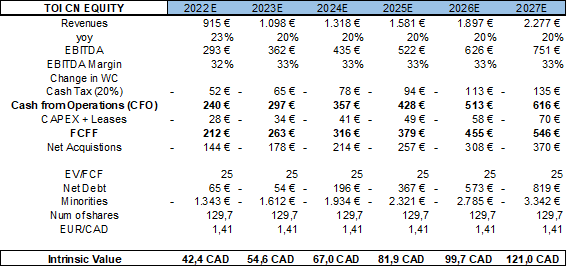

Durante estos últimos cuatro años, Topicus ha reinvertido alrededor del 70% de su NOPAT con un ROIIC del 30%. Debido a su tamaño no creo que vayan a tener que disminuir sus retornos en el futuro, así que mantendremos el ROCE en el 30%. Ahora estimaremos tres escenarios distintos según la tasa de reinversión. A todo ellos le aplicaremos un múltiplo terminal de 25x EV/FCF.

Escenario 1 (60% reinversión)

Unidades: Millones de euros excepto intrinsic value

Bajo este escenario estimamos un potencial del +35% a cinco años vista, es decir, un TIR del +6.3% anualizado.

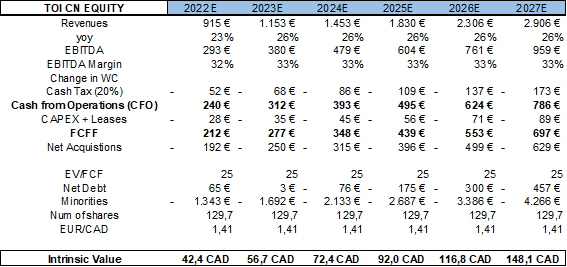

Escenario 2 (70% reinversión)

Unidades: Millones de euros excepto intrinsic value

Bajo este escenario estimamos un potencial del +50% a cinco años vista, es decir, un TIR del +8.5% anualizado.

Escenario 3 (80% reinversión)

Unidades: Millones de euros excepto intrinsic value

Bajo este escenario estimamos un potencial del +66% a cinco años vista, es decir, un TIR del +10.6% anualizado

Conclusión

Topicus es una compañía de gran calidad (ingresos recurrentes, elevados costes de sustitución, gran generador de caja, solvente…). Además, gracias a la cultura corporativa que ha adoptado de Constellation Software, la compañía puede estar reinvirtiendo constantemente sus flujos de caja adquiriendo a otras compañías del sector generando mucho valor (ROIIC 30%) gracias a operar en un mercado extremadamente fragmentado. Además, debido a su menor tamaño, aún no va a tener que renunciar a sus actuales rentabilidades para seguir creciendo a diferencia de Constellation.

Bajo los distintos escenarios, Topicus.com (TOI) cotiza a una valoración exigente.

Disclaimer: No poseo acciones de Topicus.com. No planeo ni incrementar ni reducir mi posición en las siguientes 72 horas. Escribí el articulo para mí mismo y solo expresa mi opinión.

Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). El autor no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.