Teqnion (TEQ) es un serial acquier sueco fundado en 2006 por su actual CEO. La compañía se dedica a adquirir empresa pequeñas-medianas en distintos nichos industriales con la intención de seguir una estrategia Buy&Hold.

Teqnion es una empresa de baja capitalización, su actual valor ronda los 2.225 M SEK (205 M EUR), es muy poco seguida por el mercado y con una liquidez diaria reducida, por lo que a grandes fondos no pueden entrar en el valor.

Teqnion intenta imitar la estrategia de uno de los serial acquiers más exitosos de todos los tiempos, estamos hablando de Lifco, un holding industrial que multiplico por 100x su valor en 20 años.

Introducción

Teqnion surgió en 2006 a raíz de que su actual CEO y cofundador (Johan Steene) quisiera emprender un proyecto propio, al gustarle el modelo de negocio de varios serial acquiers suecos decidió empezar su propio serial acquier.

Actualmente Teqnion posee 23 filiales operando en diversos sectores como refrigeradores, food trucks, sillas eléctricas…. En total poseen alrededor de 450 empleados.

Teqnion no salió a cotizar hasta 2019.

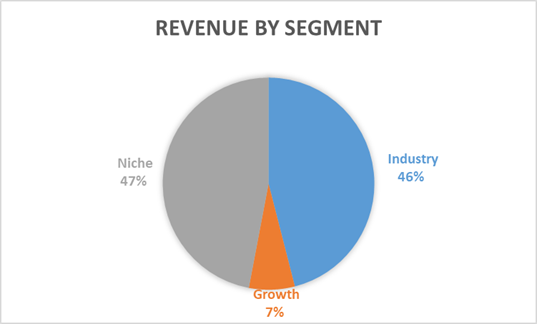

La sociedad está dividida en tres grandes divisiones:

Industry: Empresas industriales con productos bastante personalizables para sus clientes. Son empresas que no poseen ventajas competitivas como tal y que el valor de estas reside en su eficiencia operativa.

Growth: Empresas con un elevado potencial de crecimiento por delante, en este segmento varias empresas son proyect driven, provocando que las ventas sean algo cíclicas.

Niche: Empresas en nichos industriales donde o bien el know-how o la regulación les protege de sus competidores (la mayoría de las empresas que poseen son de esta división).

Teqnion únicamente posee empresas industriales que produzcan productos físicos (no quiere empresas de servicios). Además, únicamente invierte en empresas B2B (Business-to-Business).

La mayoría de las ventas de sus filiales ocurren en el norte de Europa (concretamente en Suecia) pero tienen el plan de expandir internacionalmente sus filiales, para así reducir el riesgo de estar concentrado en pocas regiones geográficas.

En el siguiente video tenéis una presentación con la introducción de la empresa hecha por el CEO:

Teqnion posee tres claros objetivos que no han cambiado desde su OPV:

Deuda conservadora: Por prudencia la compañía siempre va a estar financiada de manera conservadora. El ratio máximo de deuda neta/EBITDA va a ser de 2.5x.

Elevado margen operativo: Su objetivo es tener un EBITA Margin superior al 9% (su media ha sido 11%). Teqnion especifica que no todas sus filiales deben tener un margen superior al 9%, hablan de Teqnion en conjunto.

Elevado crecimiento: La directiva tienen el objetivo de doblar el EPS cada cinco años (+15% CAGR). Avisan que esto no significa que cada año vayan a crecer un +15%, este crecimiento puede ser volátil. No se dedicarán a hacer adquisiciones malas solo para llegar a crecer un +15% cada año de manera estable.

Estrategia (M&A)

La estrategia de la compañía reside en las adquisiciones, siendo Teqnion un serial acquier. Teqnion busca la siguientes características en las empresas que adquiere:

Compañías pequeñas que facturen entre 20-100 M SEK (De media las empresas que han adquirido facturan 50-70 M SEK).

Compañías de calidad líderes de su nicho B2B.

Empresas que hayan mantenido un beneficio estable y creciente

Elevado ROIC

Sociedades que encajen con la cultura de Teqnion.

Su objetivo es recuperar la inversión en cinco años, por eso su modelo de valoración es sencillo, pagan cinco veces beneficios y así obtener su ROIC objetivo del 20%.

Teqnion cree que de media adquirirá unas cinco empresas anuales, pero con el tiempo este número aumentará, ya que prefieren seguir su estrategia de comprar empresas pequeñas. No están interesados en ir a por empresas de mayor tamaño ya que saben que entonces la valoraciones aumentan. Como Teqnion adquiere empresas pequeñas, no suele encontrar mucha competencia, pudiendo pagar unos múltiplos bajos

Antes de la OPV compraban como mucho una compañía al año, sin embargo, desde la IPO, han comprado de media tres al año.

Una vez adquieren, quieren que el equipo directivo siga gestionando la empresa tal y como lo han hecho desde siempre.

Principalmente compran las empresas a sus fundadores, ya que los fundadores saben que Teqnion cuidará bien de su legado y empleados de toda la vida. Para encontrar oportunidades prefieren forjar personalmente las relaciones directamente con los emprendedores (aunque alguna vez han utilizado brókeres). De esta manera las valoraciones son inferiores y pueden forjar una buena relación y reputación directamente con los candidatos.

Se reúnen con unas 200 empresas al año, sea en dicovery meeting, mantener la relación o cerrar trato. Creen que el pipeline que tienen es bueno y que este va aumentado año tras año.

Teqnion sigue una estrategia Buy&Hold, su intención es comprar una empresa para mantenerla durante toda la vida.

Algo que me llama la atención es que cuando compran una empresa prefieren no poseer el real estate (fábricas, centros logísticos…) prefiriendo que se los queden otros. Explicando su baja intensidad en capital como veremos más adelante, a pesar de ser una empresa industrial.

Antes se centraban únicamente en Suecia, pero en 2022 han realizada sus primeras adquisiciones en el exterior, Belle Coachworks en UK y Reward Catering en Irlanda. Aunque hayan hecho estas compras fuera, su intención sigue siendo centrarse en Suecia.

Es muy complicado estimar un TAM potencial para Teqnion, debido a que compran empresas de un cierto tamaño en nichos específicos (por ejemplo, excluyen servicios o B2C). Sabemos que en Europa hay unas 22.5 millones compañía pequeñas-medianas (objetivo Teqnion) donde unas 15.000 son vendidas al año. De todas estas deberíamos excluir las que no son de nichos industriales B2B, ya que Teqnion únicamente adquiere este tipo de empresas. Sin embargo, ya nos podemos hacer a la idea que su TAM puede llegar a ser inmenso comparado con las 23 empresas que posee actualmente. En USA hay unas 32 millones.

Por ejemplo, Lifco posee unas 200 compañías (8x las de Teqnion) y siguen adquiriendo año tras año sin problemas. Así que no estoy preocupado porque el número de candidatos disponibles se vaya a reducir a corto ni medio plazo.

Las adquisiciones se financian mediante earn-outs. Primero suelen pagar entre el 60%-70% por avanzado y luego hacen un earn-out a dos/tres años vista según la evolución del beneficio bruto de la filial. Estas compras se financian con su flujo de caja libre o utilizando algo de deuda, no tienen intención de ampliar capital.

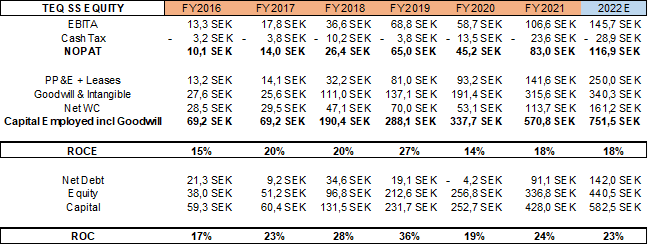

De momento creo que las adquisiciones están siendo buenas, la compañía no está diluyendo márgenes ni ha realizado ningún impairment significativo. A continuación, podemos ver la rentabilidad media (ROIC):

En estos cinco años su ROIIC ha sido del 21%, (superior al 20% objetivo) demostrando el gran valor que los directivos están generado para Teqnion mediante todas estas adquisiciones.

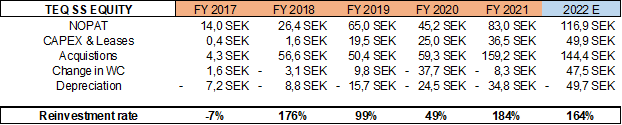

Durante todos estos años, Teqnion ha estado invirtiendo agresivamente en realizar adquisiciones:

Esta combinación de elevado ROC junto a una elevada tasa de reinversión acaba generando mucho valor para la compañía y el accionista (EVA).

Cultura

Uno de los puntos más atractivos de la compañía es la cultura corporativa creada por Johan Steene (CEO) a raíz de ver el éxito de otras empresas suecas como Lifco, Addtech o Lagercrantz.

Teqnion sigue un modelo de negocio descentralizado, donde cada división opera de forma autónoma tomando sus propias decisiones tanto operativas como estratégicas.

Esto permite ser a sus filiales más flexibles, estar más cerca del cliente, mejor ambiente laboral, mayor rapidez para adaptarse a las condiciones de mercado…

El CEO comenta:

“We want to keep the entrepreneur, the local management and, of course, the individuals that have done the work – everything that has made the company great. We then let them continue to do the things that have made them successful.”

Des de las oficinas centrales simplemente quieren dar soporte y consejo a sus filiales.

Para que nos hagamos una idea del elevada grado de descentralización, solo hay siete empleados en las oficinas centrales (1.55% empleados) y los costes de estos representan el 1% de las ventas. Con el tiempo deberían ir bajando a medida que vayan escalando.

Teqnion incentiva que las distintas filiales interactúen entre ellas. Así la filiales podrán aprender unas de otras, ayudarse, compartir experiencias e incluso que lleguen a buscar oportunidades de negocio conjuntamente.

“We encourage CEOs to become friends amongst themselves and exchange ideas and beers. We try to meet up a couple of times per year to build strong relationships, learn new things and inspire each other to greatness.”

Johan considera vital tener una buena reputación, ya que esta va a ser su mejor carta a la hora de realizar futuras adquisiciones. Muchos emprendedores prefieren vender su empresa a una compañía donde saben que van a cuidar de su negocio y empleados. Alguna compras que han hecho no eran los que ofrecían el mayor importe, pero los emprendedores escogieron a Teqnion por sus valores.

Respecto a los empleados, creen que estos deben tener mucha integridad, ser honestos y sinceros. Siendo igual de importante generar relaciones justas y duraderas tanto con clientes como proveedores.

Los directivos de cada filial están incentivados en base a la evolución del beneficio operativo de su filial. Además, les exigen que si la filial quiere invertir en crecimiento orgánico deben justificar que este va a generar valor y que los márgenes operativos de la filial van a mejorar. No quieren crecer por crecer.

En la siguiente entrevista se profundiza bastante sobre la cultura de Teqnion:

Datos fundamentales

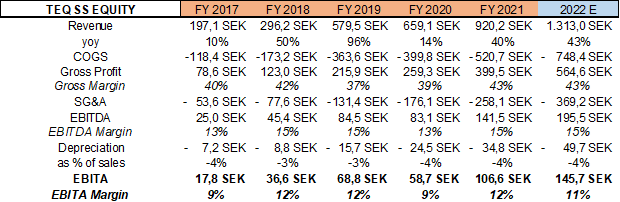

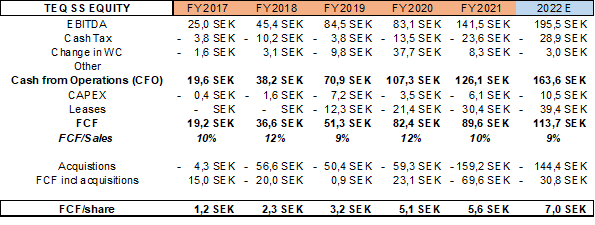

Teqnion es una empresa de elevado crecimiento gracias a su estrategia de crecimiento inorgánico (M&A). En los últimos 10 años la empresa ha crecido al +32% anualizado las ventas y el beneficio operativo un +42%.

La empresa ha sido rentable desde 2010, mostrando una gran capacidad de mantener un beneficio positivo durante los años.

Unidades: Millones de SEK

Unidades: Millones de SEK

El FCF/share ha crecido al +40% anualizado y su cash conversion es del 80%.

La solvencia de la compañía es buena, actualmente posee unos 135M SEK en deuda neta (incluyendo arrendamientos). Esto significa 0.8x deuda neta/EBITDA (inferior a su objetivo de 2.5x) así que la compañía posee margen para apalancarse en caso de necesidad si encontrase muchas oportunidades.

Estudiando sus vencimientos vemos que estos son muy cómodos, la compañía debe amortizar alrededor de 20M SEK anuales durante los siguiente cinco años, con su actual FCF de unos 113 M SEK, Teqnion no debería tener ningún problema en cumplir con estos vencimientos. Adicionalmente posee una línea de crédito por valor de 146M SEK.

Como Teqnion posee tantas filiales distintas, es complicado realmente determinar la amplitud del moat. Necesitando más tiempo para ver su estabilidad, márgenes, ROIC y crecimiento orgánico.

La directiva comenta que Teqnion se centra en empresas de nicho donde el expertise y know-how es elevado. Se suelen centrar en compañía operando en sector regulados (compañías con elevadas barreras regulatorias). La combinación de estas barreras regulatorias y la naturaleza de nicho (eficiencias de escala y know-how) provoca que su rentabilidad esté protegida.

En una de sus últimas entrevistas la directiva dice que sus empresas poseen pricing power, permitiéndole mantener márgenes durante periodos inflacionarios como el actual.

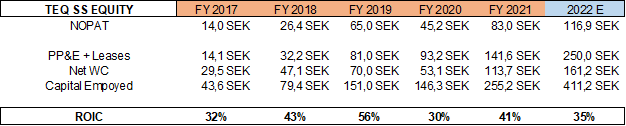

Si analizamos su ROIC operativo, vemos que este es elevado:

Su ROIC medio es del 40%.

Respecto a una posible crisis financiera, el CEO comenta que los márgenes podrían deteriorarse. A medida que la empresa siga realizando adquisiciones sus ingresos se irán diversificando, generando una mayor estabilidad a nivel operativo con la finalidad de ser más estable alrededor de todo el ciclo económico.

Junta Directiva

Actualmente la tesis reside principalmente en que la directiva sea capaz de ejecutar correctamente su estrategia. Los dos principales estrategas de Teqnion son:

Johan Steene: CEO y cofundador quien fundó la empresas con sus ahorros y ayuda de sus padres. Es quien ha diseñado toda la cultura y valores de Teqnion. Al principio el era quien realizaba las adquisiciones.

Daniel Zhang: Es el CXO, encargado del M&A, entró en la compañía en 2021. Daniel Zhang es el autor de un libro sobre inversión bastante interesante que os recomiendo encarecidamente si sois fans de los modelos mentales. El libro trata de cómo aplicar distintos modelos mentales a la hora de invertir, utilizando ejemplos muy útiles de sus inversiones personales. Anteriormente fue consultor en McKinsey.

Johan y Daniel hacen un gran equipo, si os veis entrevistas suyas se puede notar que hay una buena amistad y admiración mutua, pero sobre todo son dos directivos apasionados que aman lo que hacen:

https://www.acquirers.com/post/johan-steene-daniel-zhang-interview-teqnion-family

Me gusta su visión a largo plazo centrada en la creación de valor para los accionistas y cualquier stakeholder relacionado con Teqnion. Se centran en métricas de calidad como el ROC o la evolución del FCF/share.

Otro punto a favor suyo es su integridad y transparencia con los accionistas, contestando preguntas en directo y hablando abiertamente sobre como piensan y que creen. Pero algo que especialmente me gusta ver es a CEOs que admiten errores. Por ejemplo, Johan dijo:

"Around 2017, I felt that we had made plenty of mistakes along the way and hopefully learned a lot from them. We were ready for another pace since we knew better what to look for in companies and people."

Daniel Zhang durante el CMD comentó que seguro que iban a comente errores en el futuro pero que están dispuestos a asumirlos, pero sobre todo aprender de ellos.

En el último CMD celebrado en septiembre, anunciaron que una nueva CFO se iba a unir al equipo y así Daniel Zhang podrá centrarse exclusivamente en el M&A.

Los directivos de Teqnion posee skin in the game, el mayor accionista es Per Berggren a través de la sociedad Vixar AB con un 33% de la compañía. Otro de los socios fundadores (Kent Soderstrom) posee algo menos del 10%. Su CEO posee alrededor de 0.93 millones de acciones valoradas en 125.5M SEK. Daniel Zhang comenta que invirtió casi todos sus ahorros y sueldo en la compañía cuando entró a trabajar.

Los salarios de los directivos son un sueldo fijo más uno variable en función de la evolución de los beneficios a tres años vista. Adicionalmente, no reparten stock-options.

Johan y Daniel no solo tienen incentivo económico, sino que poseen lo conocido como “soul in the game”. Una vez les preguntaron por cuanto venderían la empresa y dijeron que no tenían intención de venderla ya que esta es su pasión.

En el siguiente enlace encontrareis una entrevista hecha a los dos directivos:

https://www.acquirers.com/post/johan-steene-daniel-zhang-interview-teqnion-family

Actualmente en su IR todo está en sueco, por lo que para estudiarse la compañía bien se pierde mucho tiempo traduciendo las memorias anuales utilizando Google traductor. Por suerte la directiva comentó que como está incrementado el interés en Teqnion por parte de inversores internacionales, tienen la intención de empezar a traducirlas al inglés.

Como dato curioso Cris Mayer (autor del gran libro 100-Bagger) y porfolio mánager en Woodlock House Family Capital, entró en el valor hace poco.

Algo que me llamó la atención fue que durante el CMD se podía ver que tenían una foto de Warren Buffett y Charlie Munger colgada en la oficina.

En conclusión, tenemos a unos buenos gestores detrás del negocio, que les apasiona su trabajo y con unos intereses alineados con los accionistas.

A continuación, podéis ver el Capital Market Day 2022 (CMD 22):

https://www.teqnion.se/investor-relations/presentationer-och-diskussioner/

Principales riesgos

Entrada capital: Si entra capital en la industria, las valoraciones subirán. Cuando se compran compañías pequeñas hay menos competencia de PE pero a medida que se buscan adquisiciones de mayor tamaño sí que compites contra otros compradores.

Pocos datos históricos: Disponemos de datos hasta 2014, un momento donde la sociedad era bastante distinta a la actual. Por ejemplo, faltando información de cómo se comportaron sus filiales durante las distitnas crisis que hemos vivido.

Hombre clave: Johan es la figura clave de Teqnion. Es complicado determinar si la compañía podría continuar igual de bien sin él.

Auditor poco conocido: Su auditor no es una Big4, generando mayor desconfianza hacia un posible fraude contable, aunque de momento no he detectado nada que pueda generar preocupación.

Valoración

Actualmente Teqnion cotiza a 137.4 SEK/acción, lo que supone una capitalización bursátil de 2.216 M SEK y un enterprise value (EV) de 2.309 M SEK. Sus múltiplos son de 16x EV/EBITA (22) y 18x EV/FCF (22), unos múltiplos que considero razonables si los comparamos con los otros serial acquier suecos (de media cotizan a 18x-20x EV/EBITA (22)).

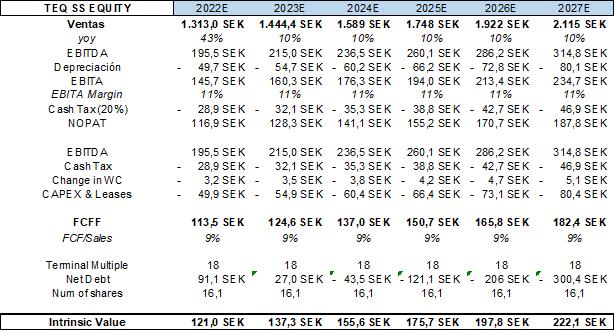

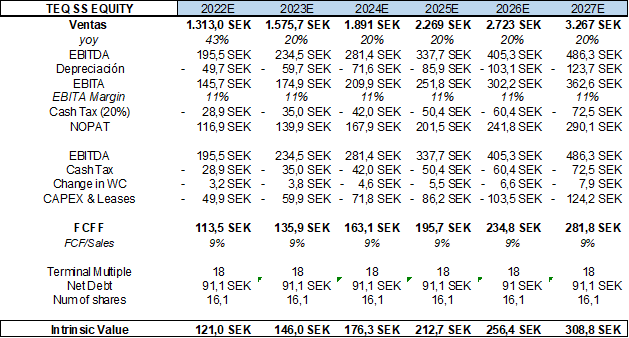

Como la principal fuente de crecimiento son las adquisiciones vamos a dibujar distintos escenarios probabilísticos utilizando distintas tasas de reinversión. Sabemos que durante estos últimos cuatro años Teqnion ha estado reinvirtiendo el 127% de su NOPAT con un ROIIC del 21%. Además, conocemos que la compañía tiene el objetivo de doblar sus beneficios cada cinco años (15% CAGR vs 46% CAGR histórico).

Para el margen EBITA sabemos que su objetivo es que este sea superior al 9%, para estimar los márgenes futuros utilizará la media de estos cinco años que ha sido de 11% (H1 2022 fue de 11.2%).

Gracias a su track record y a que las adquisiciones que hacen son muy pequeñas, creo que van a ser capaces de mantener el objetivo de generar un ROC del 20% con sus futuras adquisiciones.

Finalmente le aplicaremos un múltiplo terminal de 18x EV/FCF (múltiplo medio desde que salió a cotizar es de 20x EV/ECF) para calcular la TIR estimada en cada escenario.

Escenario pesimista (50% reinversión)

Bajo este escenario estimamos que Teqnion posee un potencial del +61% a cinco años vista, es decir, una TIR del +10%.

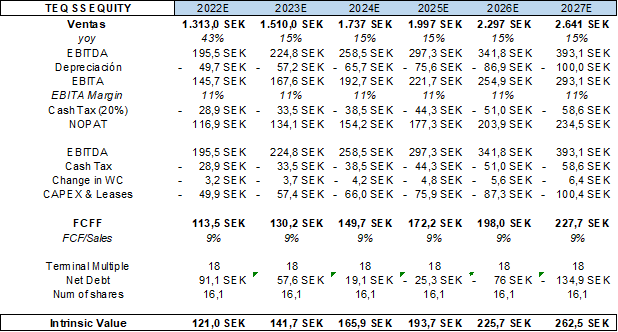

Escenario medio (75% reinversión)

Bajo este escenario estimamos que Teqnion posee un potencial del +91% a cinco años vista, es decir, una TIR del +14%.

Escenario optimista (100% reinversión)

Bajo este escenario estimamos que Teqnion posee un potencial del +124% a cinco años vista, es decir, una TIR del +17.5%.

Conclusión

En Teqnion encontramos una atractiva opción de inversión. Tenemos una compañía pequeña con una inmensa industria por delante para consolidar, gestionada por dos directivos con mucha integridad y visión a largo plazo.

Disclaimer: Actulamente soy accionista de Teqnion. No planeo ni incrementar ni reducir mi posición en las siguientes 72 horas. Escribí el articulo para mí mismo y solo expresa mi opinión.

Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). El autor no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Buenas. Me ha encantado tu análisis, gran trabajo. Respecto al punto de la auditoría que comentas, es de lo que más hay que tener en cuenta, más aun habiendo cambiado varias veces de CFO. Por lo que he visto en la última junta decidieron cambiar la firma de auditoría a BDO Mälardalen AB no se si has podido investigar algo más. Un saludo

Increíble compañía y gran trabajo! gracias por aportar este valor.