SDI: Serial acquirer en UK

SDI Plc es una compañía británica de equipos científicos fundada en 2008, aunque la sociedad que conocemos hoy en día comenzó en 2014 cuando su actual CEO tomó las riendas de la empresa.

Actualmente SDI es una empresa compuesta por 15 Business Units (filiales) independientes que diseñan y producen distintos equipos científico. Posee unos 300 empleados.

SDI fue fundada en 2008, el mismo año que salió a cotizar. Los directivos de aquel entonces querían adquirir para crecer, sin embargo, no tenían ni experiencia consolidando ni recursos suficientes. Tras unos años malos remplazaron a esos directivos, llegando en 2012 su actual CEO y chairman quienes sí poseían los conocimientos y experiencia necesaria para lleva a cabo esa estrategia.

A partir de 2014 empezaron su plan de expansión con la adquisición de Opus Instruments por 1M GBP, por eso analizaremos la evolución de la compañía desde 2014.

SDI está dividida en dos divisiones:

Digital Imaging: División de empresas especializadas en el diseño de cámaras para captar imágenes durante experimentos científicos y así poder estudiarlas. Por ejemplo, posee la compañía Atik Cameras (empresa de cámaras para astrofotografía y micro fotos) o Synoptics (empresa de diseño de cámaras para hacer fotos a microrganismos).

Sensor & Control: Esta división está compuesta por 12 sociedades. A diferencia de Digital Imaging, las filiales son más heterogéneas. Encontramos a Sentek (sensores electroquímicos), Chell Instruments (equipos para calibrar y medir la presión) o Monmouth Scientific (gabinetes de seguridad para tratar productos biológicos).

En el siguiente enlace encontrareis todo el porfolio para poder ver una por una a que se dedican sus empresas (Business Units):

https://sdigroup.com/portfolio/

Aunque todas estas sociedades produzcan equipos científicos, sus verticales y clientes son distintos. Existiendo cierta diversificación en su porfolio. El mayor cliente de SDI representa como mucho el 5% de la facturación del grupo.

La división original era Digital Imaging (poseían Atik Cameras y Synoptics), pero al encontrar poca oportunidades en este sector empezaron a mira otros nichos. En una entrevista el CEO comentaba:

“The acquisitive strategy was initially focused on digital imaging. I was brought for my M&A skills, but as I have already mentioned, there were limited targets within this sector.

We decided to expand our market and acquire any business with a science and technology angle, but mainly firms with manufacturing bias. If you can operate a niche business that makes its own products, you are able to control your gross margins.”

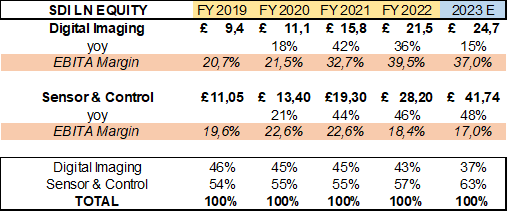

Ambas divisiones han experimentado gran crecimiento y poseen unos elevados márgenes operativos:

Unidades: Millones GBP

La distribución geográfica de los ingresos de SDI es el siguiente:

SDI busca exposición internacional, ya que así no solo puede escalar sus operaciones, sino diversificarse geográficamente para reducir el riesgo de que haya una crisis puntual en un país.

Principalmente los ingresos de SDI provienen de la venta de equipos, se podría decir que la mayoría de las BU son OEMs. Esto provoca que gran parte de sus ventas provengan de la venta de un volumen bajo de unidades con un ciclo de vida alto a un precio elevado. Este tipo de ingresos llegan ser bastante cíclicos al estar financiados por el CAPEX de sus clientes.

La directiva comenta que las ventas recurrentes (servicios + consumibles) solo representan el 20%/25% de los ingresos.

Provocando que a nivel individual las BU sean algo volátiles, pero en su conjunto la empresa es mucho más estable como veremos más adelante.

Estrategia

La directiva define su estrategia como Buy & Built, es decir, compran empresas de nicho para integrarlas dentro de su porfolio y hacerlas crecer.

SDI se centra en empresas de nicho, compañías que llevan muchos años operando en un micro sector muy específico donde exista poca competencia. Comentan que algunas de sus filiales no tienen competidores y el resto muy pocos.

Al buscar empresas que diseñen y produzcan equipos científicos, SDI está expuesto a unos mercados poco sensibles al ciclo económico (salud, investigación, automatización de procesos industriales...) y con vientos de cola para seguir creciendo. La directiva cree que sus mercados crecen a digito alto.

Cada BU es gestionada de manera independiente, los directivos tienen libertad para innovar, diseñar sus propias estrategias, poseer su propia cultura empresarial, negociar con sus clientes y proveedores de la manera que crean más conveniente…

La directiva de SDI quiere que sus BU se centran en tener buenas relaciones con sus clientes y proveedores a largo plazo, por ejemplo, durante la pandemia no renegociaron contratos con proveedores a diferencia de otras compañías.

Esta descentralización permite a sus filiales ser más flexibles, estar más cerca del cliente e incentivar a la retención de talento.

Desde los HQ, SDI asesora e incentiva a los directivos de las BU a invertir en nuevos productos, ganar escala, internacionalizarse, buscar cooperación con otras BU…

Todas sus empresas generan FCF positivo mes a mes. Las BU, aunque sean independientes, cooperan entre ellas. Realizando cros-selling, compartiendo conocimiento, utilizando sus redes de ventas internacionales…

La única cosa que SDI centraliza son las operaciones bancarias.

Cada BU debe diseñar sus planes estratégicos y presupuestos que luego comparten con las oficinas centrales para poder ayudarles/asesorarles en la ejecución de estos.

Los directivos de cada BU reciben el 50% de su salario como bonus en base al rendimiento de su filial y así enfocarlos hacia la generación de valor.

Respecto a la descentralización el CEO comenta:

“We operate a flat structure in our businesses. All businesses are run autonomously with their own management teams.”

En esta entrevista se pueden entender bien la cultura y visión de SDI:

https://www.acquirers.com/post/sdi-group-interview

Datos Fundamentales

SDI ha sido un compañía de gran crecimiento gracias a la combinación tanto de crecimiento orgánico como M&A.

Durante los últimos cinco años SDI ha incrementado sus ventas al +36% anualizado y su EBITA al +53% anualizado. De media el crecimiento orgánico de sus ingresos ha sido del +7% anual (incluyendo ventas por covid-19 +11.9%). El objetivo de la directiva es seguir creciendo orgánicamente a digito alto, en línea con el crecimiento esperado en los mercados donde opera. El P&L de la compañía es el siguiente:

Unidades: Millones GBP

Desde la llegada de la actual directiva, las ventas han crecido un +823% y el margen EBITA se ha expandido del 4% al 21.6%. El coeficiente de variación de sus márgenes ha sido del 11.6%, demostrando ser una empresa estable. En lo que llevamos de año (H1 2023) las ventas han crecido un +28.3% (+3.8% orgánico) y los márgenes se han mantenido en el 21.6%.

SDI es un gran generador de caja, de hecho, el cash flow es una de las métricas que suele enfatizar la directiva.

Unidades: Millones de GBP

De media el 17% de los ingresos se acaba convirtiendo en free cash flow, su cash conversion medio es del 87% y el FCF/acción ha crecido al +40% anualizado.

La solvencia de SDI es buena. Su deuda neta es de 22.5M GBP, es decir, 1.38x Deuda Neta/EBITDA (23). La directiva siempre ha dicho que va a ser prudentes con el apalancamiento, este se debería ubicar como máximo en 1.5x Deuda Neta/EBITDA (sus covenants son de 2.5x Deuda Neta/EBITDA). La sociedad posee una línea de crédito por valor de 20M GBP, extensible hasta 10 millones adicionales con un vencimiento a cuatro y seis años.

Moat

Como hemos podido apreciar, SDI está compuesta por un serie de empresas que operan en un nicho especifico. En conjunto las empresas poseen un EBITA Margin del 21%, generan grandes dosis de caja y crecen orgánicamente.

El ROIC operativo de la compañía es el siguiente:

El ROIC medio de estos últimos cinco años ha sido del 86%. Este elevado ROIC nos confirmaría que las BU de SDI poseen un sólido foso económico.

Las ventajas competitivas que posee SDI son:

Know-how: La tecnología es clave en su cartera de productos, siendo el factor diferencial. Cada equipo ofrece una serie de aplicaciones únicas y distitnas que han requerido décadas de inversión y colaboración con sus cliente para ofrecer las mejores soluciones. Replicar este know-how es extremadamente complicado.

Eficiencias de escala: Las empresas de nicho por naturaleza operan en sectores con un TAM pequeño. Esto provoca que no haya un incentivo real a que entren a competir grandes empresas del sector. Además, entrar a competir en los nichos de SDI requiere una gran inversión en inicial en I+D, centros de producción, laboratorios… La combinación de ambos factores desincentiva la entrada de competidores. SDI comenta que sus BU suelen ser líderes en los mercados donde operan y que prácticamente no poseen competencia alguna (en algunos casos no tiene competidores).

Regulación: Al operar en el sector científico, sus equipos y centros de producción se rigen por una normativa más estricta de los habitual, formando barreras de entrada para otras empresas que no disponen de recursos ni conocimiento para sortear estas barreras regulatorias.

Costes sustitución: Esta tal vez sea la más debatible. Como norma general los equipos científicos suelen requerir entrenamiento y aprendizaje antes de utilizarlos. Una vez los empleados de un laboratorio se han acostumbrado a utilizar un equipo, suelen ser bastante reticentes a la hora de sustituir una marca por otra.

Todas estas fortalezas confieren a SDI una amplia ventaja competitiva, así que creo que SDI va a poder mantener sus márgenes y retornos a largo plazo.

Adquisiciones

SDI es un serial acquirer que sigue un modelo de plataforma. Adquiere empresas de nicho en un sector parecido pero que no suelen integrar entre ellas.

SDI busca adquirir empresas de nicho dentro del sector científico en UK. Buscan las siguientes características en las compañías que adquieren:

- Compañías líderes de nicho que produzcan equipos para las industria científica.

- Buen equipo directivo.

- Presencia en el extranjero.

- Elevados beneficios y flujos de caja a lo largo del ciclo económico.

- Valoraciones atractivas.

Tras una adquisición la directiva de esa empresa suele seguir operando. Cuando compran una empresa quieren que esta siga operando de manera autónoma conservando su marca, equipo directivo y cultura. Comentan que alrededor del 70% de los fundadores a los que les han comprado su empresa siguen en sus BU.

No pretenden hacer restructuraciones (costes restructuración solo 0.9% ingresos SDI en 2022). SDI simplemente implementa una serie de controles financieros para monitorizar a la filial.

Cuando la empresa adquirida ya forma parte de SDI, se les incentiva a que generan estrategias a medio-largo plazo con clara foco a la sostenibilidad del flujo de caja y crecimiento orgánico.

Desde 2014 SDI ha realizado 17 adquisiciones, es decir, 2 compras al año. De las 17 compras, 11 se han convertido en BU independientes y 6 que se han fusionado con sus BU para complementarlas. Por ejemplo, en 2021 adquirió a Uniform Engineering para fusionarla a su BU Momouth Scientific y así integrarse verticalmente.

En total han empleado 55 M GBP en adquisiciones (3 M GBP/empresa). Al centrarse en compañías pequeñas (2-7 M GBP en ventas) pueden pagar valoraciones muy atractivas de 5x -7x EBIT. A continuación, tenemos una tabla elaborada por Progresive Equity Research donde expone todas las compras hechas por SDI y sus múltiplos pagados:

El CEO no descarta hacer compras más grandes, siempre y cuando las valoraciones no superen las 10x EV/EBIT.

Podríamos pensar que SDI compra empresas de mala calidad con los múltiplos que paga, pero nada más lejos de la realidad. De media estos han sido los márgenes de las empresas adquiridas:

De media SDI adquiere empresas con un EBITA Margin medio del 21%/22%, es decir, compañías de calidad. Como SDI adquiere empresas de calidad a bajos múltiplos, su ROCE es muy elevado:

Durante estos cinco años su ROIIC ha sido del 20%, confirmando que sus adquisiciones han generado mucho valor (EVA).

A pesar de invertir a largo plazo, el CEO comentó en una ocasión que estarían dispuestos a vender una de sus filiales si alguien les hiciera una muy buena oferta, ya que su objetivo es maximizar el valor intrínseco de la compañía para los accionistas. Pero no es algo que busquen activamente. Personalmente prefiero que no se vendan ninguna empresa, ya que su reputación para adquirir es muy importante.

El M&A está extremadamente centralizado en el CEO. De momento debido al reducido tamaño de SDI esto no supone un problema, pero a medida que crezcan van a tener que escalar el equipo de M&A y descentralizar parte del proceso. Su CEO comentaba lo siguiente:

"We're not ready yet to decentralize M&A. I think we still consider that as being a key headquarters function. And at some stage, we will, I think, when we're big enough, pass it down, but not for the moment."

A la hora de buscar targets prefieren formar personalmente ellos las relaciones y no utilizar bokers, ya que entonces las valoraciones aumentan. Como el CEO comenta:

“You can only get under the skin of the business by talking to the staff and reviewing all the business operations using internal resources.

For example, Chell Instruments had nowhere to put me, therefore they put me in the canteen. As a result, by the time I finished the week, I knew everybody in that business.

You can get to understand the people and the culture. And find out if it's going to be a good fit for the SDI Group.”

Gracias a esta estrategia tan adquisitiva, SDI reinvierte alrededor del 136% flujo de caja generado en crecimiento. Como este se hace a unas elevadas tasas de retorno, SDI se convierte en una compounder.

Durante este ejercicio SDI ha realizado la mayor compra hecha en su historia, Fraser. Empresa de UK fundada en 1991 con fuerte exposición global (oficina de ventas en Alemania y China). La compañía está especializada en diseñar y producir equipos antiestáticos (equipos para eliminar/reducir descargas electrostáticas durante diversos experimentos). La han comprado por un EV de 13M GBP. En 2021 Fraser facturó 7.4M GBP con un EBIT de 1.6M GBP (21.6% EBIT Margin). Se quedan con una de sus fábricas valoradas de 1.76M GBP. Han pagado 8x EV/EBIT y 7x EV/EBIT excluyendo real estate.

Respecto al tamaño del mercado potencial para seguir consolidando, uno de sus peers (Judges Scientific) comentó que en UK existen unas 2.000 sociedades dentro del sector científico de las cuales unas 100 salen a la venta al año.

El CEO mencionó en el último confcall que están empezando a mirar oportunidades por USA, un mercado muchísimo más grande que el de UK, por lo que las oportunidades por seguir consolidando siguen siendo inmensas. En una ocasión estuvieron cerca de comprar una empresa en Francia. Así que creo que SDI posee un gran mercado por delante por seguir consolidando.

La directiva comenta que su pipeline actual es extenso (15-20 empresas) y que son pacientes adquiriendo. De hecho, una de sus últimas compras (LTE Scientific), la llevaban siguiendo desde hace seis años.

Cuando SDI era pequeña debía ampliar capital constantemente para adquirir, ya que no disponía ni escala ni acceso a financiación bancaria para crecer. Como la compañía ya ha escalado no necesita seguir ampliando capital para adquirir, por eso las acciones en circulación solo han incrementado al +0.53% CAGR de 2019 a 2022 vs el +29% CAGR de 2014 a 2019.

La directiva prefiere utilizar recursos internos por no ser dilutivos, sin embargo, el CEO avisa de que no descartan ampliar capital si se les presentase una buena oportunidad.

Junta Directiva

Su CEO es Mike Credon, entró en la directiva en 2010 y pasó a ser CEO en 2012, él ha sido quien ha diseñado y ejecutado la estrategia actual a la perfección. Desde su llegado SDI ha generado un TSR de +828% (+30% anualizado):

Algo que se le suele criticar es que posee pocas acciones de SDI a pesar de ser el CEO. Él siempre ha comentado que no está interesado en los mercados financieros ni en el dinero:

“I’m not that bothered. Personally, I am not money oriented. I ride other people’s horses, play tennis and enjoy what I do. I don’t drive fast cars. I just like working and trying to create value. Maybe it’s a bit corny saying that, but that’s what I’ve been doing for the last 10 years.”

En la siguiente enlace encontrareis una extensa entrevista hecha a Mike Credon donde se le pregunta sobre este tema y otras cuestiones. Os recomiendo encarecidamente leerla para entender cómo piensa:

https://inpractise.com/articles/sdi-group-niche-manufacturing-serial-acquirer

Sin embargo, si comparamos su salario con el número de participaciones que posee, vemos que son algo significativas. En 2021 cobró 380.000 libras y actualmente posee 774.000 acciones valoradas en 1.16M GBP (3x su salario casi 6x si incluimos opciones).

Algo que me gusta del CEO es que es fan de Warren Buffett.

Ken Ford es el Chairman de la empresa. Entró junto a Mike en 2010. Actualmente posee el 0.97% de la empresa valorado en 1.72M GBP (36x su salario).

El CFO es Ami Sharma, entró en 2022. Ami fue CFO de Ultra Electronics Holding una compañía aeroespacial cotizada quien también sigue un modelo de negocio descentralizado.

El sueldo de los directores es razonable. En 2018 se firmó un LTIP (Long Term Incentive Plan) a 10 años vista donde se podría garantizar hasta un máximo del 10% del capital en opciones para los directivos en base a: (50% evolución del Diluted EPS a 3 años vista y 50% TSR respecto peers), las opciones se pueden ejercer a los 3 años de que las opciones se hayan garantizado y las condiciones cumplido.

Siempre he tenido la sensación de que la directiva de SDI es muy transparente con los accionistas y con una clara visión al largo plazo enfocada en la generación de valor.

En el último confcall comentaban que están en busca de un directos no ejecutivo para que se encargue de supervisar todo lo relacionado con ESG.

Crisis 2008-2009 y covid-19

Durante 2008-2009 SDI no tenía nada que ver con el actual, así que no son comparables. Para hacernos una idea de cómo se podría comportar debemos mirar a sus comparables Halma y Judges Scientific.

Halma de 2008 a 2009 creció orgánicamente un +2.5% y Jugdges Scientific un +20%. Los márgenes de Halma se mantuvieron en unos niveles similares a los anteriores y los de Judges Scientific pasaron del 18% al 15% por la compra de Quorum Technologies.

Apreciando que SDI opera en un sector que resiste muy bien las crisis.

Durante la crisis de covid-19, SDI en su conjunto se comportó bien. Aunque hubo dos BU muy beneficiadas por el aumento de la demanda de las pruebas PCR. Si excluimos el crecimiento de estas dos BU, SDI siguió creciendo orgánicamente y manteniendo unos márgenes operativos similares a los del periodo anterior.

Principales Riesgos

Exceso capital: Si entra mucho capital en la industria las valoraciones aumentarán y las oportunidades para seguir consolidando disminuirán.

Venta productos caros: Sus BU son OEMs. Esto supone que suelen hacer equipos que poseen un coste significativo para sus clientes. Sus productos tienen una vida útil de más de un año, por lo que sus clientes lo financian con su CAPEX. Siendo las compras de estos equipos más volátiles.

Escalar M&A: A medida que crezcan deberán escalar el M&A para seguir comprando empresas pequeñas. Actualmente casi todo el trabajo de M&A lo hace el CEO, va a tener que empezar a montar un equipo de M&A si quiere seguir comprando como lo ha hecho hasta ahora.

Persona clave: El CEO es la persona clave de la empresa, ya que es el quien gestiona las adquisiciones y ha diseñado y ejecutado hasta ahora la estrategia. Su edad empieza a ser avanzada.

Valoración

Actualmente SDI cotiza a 1.49 GBP/acción, lo que supone una capitalización bursátil de 148 M GBP y un enterprise value (EV) de 155 M GBP. Sus múltiplos son de 11.6x EV/EBITA (22) y 13.5x EV/FCF Normaizado (22), unos múltiplos que considero atractivos si los comparamos con los otros serial acquier suecos (de media cotizan a 18x-20x EV/EBITA (22)) y la calidad del negocio.

En UK tenemos a dos empresas con el mismo modelo de negocio que SDI, estos son Judges Scientific y Halma. A pesar de que estas dos empresas han crecido al mismo ritmo que SDI y poseen los mimos márgenes y retornos, Judges Scientific y Halma cotizan alrededor de 18x-19x EV/EBITDA vs los 10x de SDI (descuento del 45%).

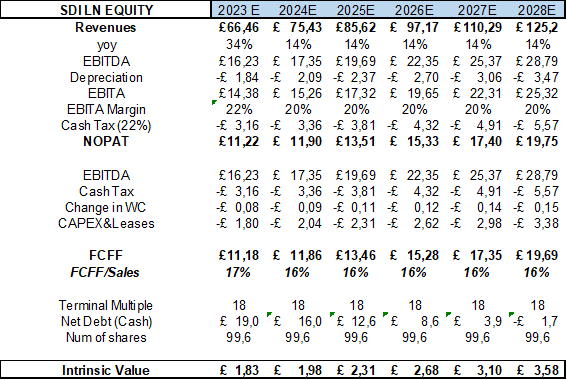

Como la principal fuente de crecimiento son las adquisiciones vamos a dibujar distintos escenarios probabilísticos utilizando distintas tasas de reinversión. Sabemos que durante estos últimos cinco años SDI ha estado reinvirtiendo el 136% de su NOPAT con un ROC del 20%.

Gracias a su track record y a que las adquisiciones que hacen son muy pequeñas, creo que van a ser capaces de mantener un ROC cercano al 20% con sus futuras adquisiciones (6-7x EV/EBIT + high single digit organic growth). Para ser conservador los disminuiremos al 18% en nuestras estimaciones.

Finalmente le aplicaremos un múltiplo terminal de 18x EV/FCF (múltiplo medio desde que salió a cotizar es de 20x EV/FCF y menor al de sus comparables) para calcular la TIR estimada en cada escenario.

Escenario pesimista (50% reinversión)

Bajo este escenario estimamos que SDI posee un potencial del +109% a cinco años vista, es decir, una TIR del +15.9%.

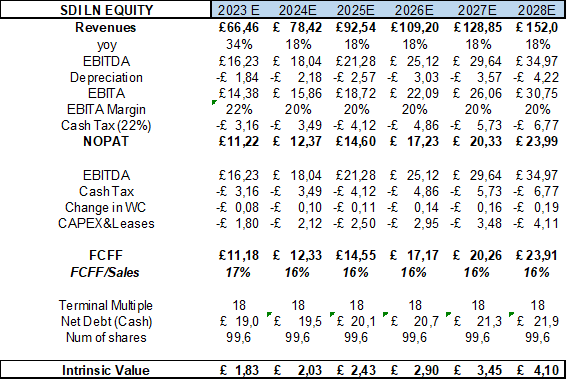

Escenario medio (75% reinversión)

Bajo este escenario estimamos que SDI posee un potencial del +141% a cinco años vista, es decir, una TIR del +19.2%.

Escenario optimista (100% reinversión)

Bajo este escenario estimamos que SDI posee un potencial del +176% a cinco años vista, es decir, una TIR del +22.5%.

Conclusión

SDI está compuesto por una serie de empresas de calidad que operan de manera descentralizada. Mediante la constante adquisición de nuevas sociedades a valoraciones atractivas el riesgo de SDI va disminuyendo al irse diversificando. Con un gran mercado por consolidar acompañado de crecimiento orgánico, SDI va a poder seguir creciendo a doble digito durante los próximos años sin gran problema. Todo esto a una valoración muy atractiva incluso bajo escenarios conservadores, siendo SDI una buena oportunidad de inversión a largo plazo.

Disclaimer: Actualmente soy accionista de SDI. Escribí el articulo para mí mismo y solo expresa mi opinión.

Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). El autor no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.