Röko: Un serial acquirer no cotizado

Por primera vez en el blog voy a hablar sobre una empresa no cotizada. Esta va a ser Röko, un serial acquirer sueco fundado en 2019 por Fredrik Karlsson (ex - CEO de Lifco) y Tomas Billing levantando 270 millones de euros para crear su vehículo.

¿Por qué vamos a hablar de una empresa que no cotiza? Pues porque, aunque ni siquiera se haya publicado el folleto para la OPV (Oferta Pública de Acciones), en inglés conocido como IPO, su CEO ha expresado en varas ocasiones que tiene intención de sacar a cotizar a la empresa durante este o el próximo ejercicio.

Röko es un serial acquirer sueco, es decir, principalmente su estrategia reside en adquirir otras empresas. Un modelo de negocio muy estudiado en este blog y donde tuve el placer de comentar en el siguiente episodio:

A pesar de haber estudiado muchos de los serial acquierers que hay por el mundo, Röko es seguramente el más peculiar de todos. Normalmente cuando un serial acquirer compra una empresa, suele adquirir el 100% del capital de esta. Sin embargo, Röko adquiere entre el 70%/80% para poseer el control, pero que sus fundadores sigan manteniendo un porcentaje relevante de la compañía.

Con esto pretenden conseguir dos objetivos:

Primero, un mayor alineamiento de intereses entre los directivos de sus filiales y ellos. Normalmente cuando un serial acquirer adquiere una empresa, los fundadores de esta siguen gestionando el negocio. Sin embargo, pasan de ser empresarios a empleados (sueldo fijo + incentivo). Röko considera que si siguen manteniendo un porcentaje elevado de la empresa que gestionan, sus incentivos estarán más alineados al poseer skin in the game.

Lo segundo que quieren conseguir es extender las tasas de retención de los directivos. Como la mayoría de los directivos son los emprendedores que han vendido su negocio, estos ya han conseguido la independencia financiera, así que un sueldo no suele ser un incentivo suficiente para quedarse. En cambio, si sientes que sigues siendo propietario (endowment effect) y que tu patrimonio sigue estando en juego, tendrás un mayor incentivo a quedarte para supervisar que tu empresa siga funcionando correctamente.

A Röko le interesa que los emprendedores sigan gestionando sus negocios, ya que estos conocen mejor que nadie como funcionan, sus clientes, trabajadores, mercados donde operan…

Röko ha decidido ejecutar este modelo de ya que Fredrik Karlsson comenta que durante su etapa en Lifco, este tipo de adquisiciones fueron las que mejor funcionaron.

Röko está formada por 22 empresas que operan de manera descentralizada en sectores completamente distintos. Por ejemplo, encontramos a RocketMedical que produce equipos médicos en UK, a Oppigards de cervezas artesanas en Suecia o GolfExperten en Dinamarca. En el siguiente enlace encontrareis la lista completa de sus filiales y a que se dedican:

https://www.roko.se/our-companies/

Esta elevada diversificación permitirá que Röko sea una empresa estable a lo largo del ciclo económico y que no dependa de un pequeño número de clientes o proveedores.

Röko, al igual que la mayoría de serial acquirers de éxito, sigue un modelo basado en la descentralización operativa. Este consiste en que cada filial es independiente a la matriz, pudiendo tomar las decisiones estratégicas que crean más convenientes para su negocio.

Cada filial puede escoger que modelo de negocio sigue, estrategia, canal de distribución, cultura laboral, sistemas de precios… Esto permite que las filiales sean mucho más flexibles y rápidas a la hora de tomar decisiones acertadas.

Como las empresas de Röko operan en mercados tan distintos, es imposible que Röko sepa que necesidades tienen cada una, por eso es mejor que sean ellas las que tomen estas decisiones y así estar más cerca de clientes, empleados y proveedores.

Siguiendo el modelo de Lifco, desde los HQ solo se dará soporte a las filiales mediante ayuda y asesoramiento en la toma de decisiones. Lo único exigido por Röko a sus empresas es que les reporten mensualmente un balance y P&L reducido para mantener un seguimiento.

Röko no busca sinergias activas entre sus compañías. Lo que si busca es que los CEOs de sus empresas se conozcan para una posible colaboración o que los unos aprendan de los otros.

Una de las mejores maneras de ver si una compañía está realmente descentralizada es ver cuantos empleados hay en las oficinas centrales. En Röko solo hay siete empleados (cinco en 2019) en los HQ. Demostrando que Röko está apostando con fuerza por este modelo descentralizado.

El CEO enfatiza una cultura corporativa basada en la simplicidad, para que la información fluya rápidamente y que los mensajes sean claros.

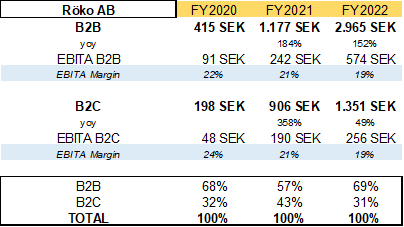

Otra de las características únicas de Röko es que la compañía adquiere tanto empresas B2B (Business to Business) como B2C (Business to Consumer). La mayoría de serial acquirers suele adquirir únicamente B2B.

El hecho de que compren todo tipo de empresa provoca que su mercado potencial por crecer sea muchísimo más amplio que el resto de serial acquirers y que posean mucha más flexibilidad a la hora de emplear capital.

Actualmente la distribución de las divisiones es la siguiente:

Actualmente dentro de B2B hay 14 sociedades y en B2C hay 8. Personalmente prefiero el negocio B2B al ser mucho más estable que B2C y donde las relaciones entre empresa-clientes suelen ser más estables.

Podemos ver que durante esta época inflacionaria los márgenes de B2C han sufrido más que los de B2B al ser en general negocios de peor calidad. Sin embargo, de media los márgenes de B2C son muy elevados, así que dentro de su cartera de empresas B2C también encontramos mucha calidad.

Desde su creación, Röko ha adquirido por toda Europa, algo que han podida hacer con rapidez gracias a la elevada experiencia del equipo directivo. La sede de sus filiales se encuentra en cinco países distintos.

Pero por ingresos esta diversificación geográfica es aún mayor.

Principalmente sus filiales venden productos físicos y no servicios, los ingresos procedentes por la venta de productos representan el 91%.

Adquisiciones

Röko es un serial acquirer, esto significa que las adquisiciones son el pilar de la compañía. Por eso debemos esperar ver grandes dosis de reinversión en M&A en el futuro.

Röko busca las siguientes características en las compañías que adquiere:

- Posean un EBITA de entre 2-10M EUR.

- Al menos un margen EBITA del 10%.

- Que sean estables y crezcan de manera continuada a lo largo del ciclo económico.

- Con un buen equipo directivo dispuesto a quedarse tras la compra.

- Líderes de nicho.

- Valoración atractiva.

En la siguiente tabla veremos las características que cumplían las empresas cuando fueron adquiridas por Röko:

En general apreciamos lo siguiente:

El 100% de estas habían estado creciendo durante los cinco años previos al covid-19, el 95% poseen un margen EBITA superior al 10%, 90% son asset-light y el 70% son lideres de nicho. Así que Röko realmente está comprando empresas de gran calidad.

El objetivo de Röko es adquirir entre 6-7 compañías al año por toda Europa. Buscan empresas familiares que tengan un buen track record. Prefieren formar ellos mismos las relaciones con las empresas, ya que como estas son empresas familiares donde la empresa representa un legado, le dan importancia al comprador de su negocio.

Röko va a ser un perpetual owner, alguien quien no pretende vender una empresa una vez haya sido adquirida. Además, gracias a su modelo descentralizado asegura a la familia propietaria que no interferirá en sus operaciones diarias a diferencia de otros players como los PE.

Esto incentiva a que una familia decida vender la empresa a una compañía como Röko. Cuando le preguntaron por esto el CEO respondió:

“They are attracted to our long-term and decentralised model; they know we will not move the business. Their firm can continue to act independently, and it will not become integrated into anything.

If you sell to a PE fund, they will want to double the profit in around three years, which requires a lot of measures to be taken. But many entrepreneurs do not want to go down that route.

They have done well so far and would like to continue to get a little better every year.

And we make no other demands. Many people are happy to hear this.

We also allow their children to continue working at any level. Some transactions occur when one of the children has taken over as CEO.”

Además, como forjan ellos mismos las relaciones con sus candidatos, les permite acabar pagando unas menores valoraciones.

Desde su fundación Röko ha realizado 22 adquisiciones, es decir, 5.5 compras al año. Todas ellas se han convertido en filiales independientes. Una vez adquiridas no realizan reestructuraciones, por eso los costes de M&A tan solo representan el 0.6% de las ventas.

A continuación, podemos ver el tamaño medio de las empresas adquiridas durante estos años:

El tamaño promedio ha sido de 183M SEK en ventas, unos 16 millones de euros. El hecho de que se centre en compañías medianas-pequeñas provoca que no haya competencia ni de PE ni otras grandes empresas industriales, esto le permite pagar unas valoraciones atractivas.

De media ha estado pagando unas 8x EV/EBITA por negocios con márgenes EBITA del 17% y que crecen orgánicamente a doble digito con un elevado ROIC. La intención de la directiva es pagar alrededor de 7x-8x EBITA por las compras que realice.

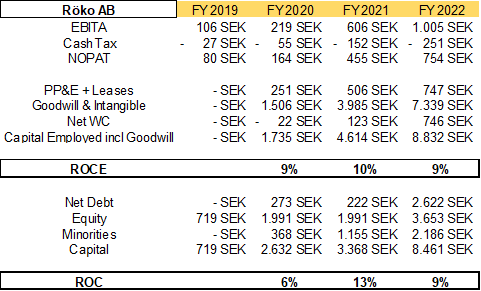

A continuación, podemos ver el ROCE obtenido por las adquisiciones realizadas:

Nota: Para ventas y EBITA utilizo datos RTM para que el timming de las adquisiciones no distorsione tanto el calculo del ROCE y ROC.

Desde su fundación el ROIIC alcanzado ha sido del 10%. Este es menor que el de otros serial acquirers por dos motivos. Primero que la compañía aún necesita escalar, segundo que pagan un poco más de lo normal por empresas de mejor calidad. A medida que el crecimiento orgánico de estas empresas siga siendo positivo sin necesidad de emplear capital veremos una expansión del ROIIC. Esta será la métrica más importante que seguir, si esta no mejora, la compañía no será tan interesante como espero.

Como Röko es una compañía muy joven, las tasas de reinversión son enormes. Lo que explica el gran crecimiento experimentado por la empresa.

Su tasa de reinversión es la siguiente:

Las tasas de reinversión están siendo del 450%, estas se están financiando mediante emisiones de capital donde principalmente participan sus accionistas actuales. Estas tasas de reinversión no van a ser sostenibles a largo plazo, así que lo normal va a ser ver como van cayendo hasta situarse en un escenario más normalizado del 80%/100% aproximadamente. El CEO ya ha comentado que a partir de ahora se empezara a financiar con el cash flow generado internamente.

Respecto al TAM (Total Adressable Market), sabemos que solo en Europa hay unas 22 millones de SME’s companies de las cuales salen a la venta unas 15.000 al año. Röko considera interesantes unas 1.500. Si lo comparamos con tan solo las 22 que posee actualmente Röko vemos que el mercado potencial por consolidar sigue siendo inmenso.

Además, como Röko compra tanto B2B como B2C su mercado potencial es mucho mayor que el de otros serial acquirers. Así que estoy convencido que a Röko le quedan muchos años por delante por seguir reinvirtiendo su flujo de caja libre adquiriendo nuevas empresas e incrementando su flujo de caja por acción a largo plazo. Tiene todos los números para convertirse en una clara compounder.

Datos fundamentales

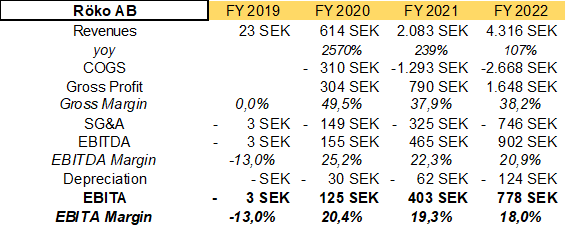

Al ser una compañía nueva, el crecimiento de Röko ha sido excepcional, facturando alrededor de 4.316 M SEK (385 M EUR) en tan solo cuatro años. Esto ha sido gracias principalmente a su estrategia de consolidación. Durante estos años las ventas han crecido al +120% anualizado (+87% durante el Q4 2022). A continuación, encontraremos su P&L resumido:

A pesar del escenario inflacionario durante este último ejercicio, el margen EBITA ha resistido muy bien, lo que nos podría indicar que las filiales de Röko poseen pricing power.

El crecimiento orgánico de la compañía es relevante, de media este ha sido del +12% durante los últimos tres años. Incluso durante el covid-19 sus filiales crecieron al +10% de media, cuando otros serial acquirers sufrieron más.

El objetivo de la empresa es mantener un EBITA Margin superior al 15%. Actualmente ningún cliente representa un porcentaje significativo de las ventas y su mayor filial representa solo el 9.5% aproximadamente del total.

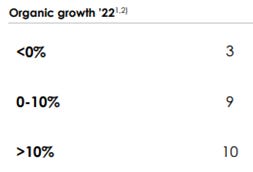

Respecto a 2022, Röko proporciona la siguiente información respecto al crecimiento orgánico de sus filiales:

Como podemos apreciar, en 2022 el 86% de estas posee un crecimiento orgánico positivo y el 45% de sus filiales crece a orgánicamente a doble digito.

Actualmente Röko no da targets de crecimiento total para la empresa, solo comenta que el crecimiento orgánico del EBITA va a ser positivo a largo plazo mediante la combinación de crecimiento en ventas y mejoras operativas de sus filiales.

Röko está siendo muy agresivo con su crecimiento para escalar rápidamente y así empezar a poder acceder a fuentes de financiación bancarias a un coste menor y también sacar a cotizar la compañía.

Si comparamos a Röko con otros serial acquirers cuando tan solo tenían tres años (los mismos que Röko), vemos que ninguno de estos había crecido tan rápido.

Esto se explica principalmente por la experiencia y contactos que ya tenía el CEO. Los otros serial acquirers cuando empezaron, estaban gestionados por CEO jóvenes que aún estaban aprendiendo, lo que les hacia ser más conservadores. Sin embargo, este no es el caso de Röko al estar gestionado por una directiva que de manera conjunta posee décadas de experiencia en el M&A.

El estado de flujos de efectivo de la empresa es el siguiente:

Las filiales de Röko son grandes generadores de caja donde el 13% de las ventas se acaban convirtiendo en flujo de caja libre y su cash conversión medio es del 70%.

Algo que destaca de Röko (al igual que en Lifco) es que a pesar de que sus filiales son empresas industriales, estas suelen ser asset-light (CAPEX solo representa el 2% de los ingresos). Esto es así ya que prefieren externalizar todos aquellos procesos productivos que no vayan a generar valor directo. Por eso gran parte de la producción está externalizada, en cambio las partes de la cadena de valor importantes como el diseño o distribución si que suelen ser internos.

Gracias a esta estrategia, sus filiales pueden ser más ligeras de activos, permitiéndoles generar mayores dosis de FCF para realizar adquisiciones y que sus empresas se centren únicamente en aquello que realmente genera valor y pricing power.

Respecto la solvencia de la empresa, esta es buena, actualmente su deuda neta (incluyendo leases) es de 1.552 M SEK, es decir, 1.7x DN/EBITDA (23). Si incluimos las opciones de comprar parte de las filiales que siguen siendo propiedad de los directivos, la deuda asciende hasta los 3.738M SEK (4x DN/EBITDA). Su objetivo es mantener un ratio de 3x Deuda Neta/EBITDA, aunque avisan que lo podría superar a corto plazo si se presentan oportunidades.

Röko cuando adquiere una empresa firma un contrato a cinco/diez años vista con los vendedores donde les dan la opción de poder vender a Röko el resto de sus empresas. Estos se reconocen en el balance como “Put/call debt for non-controlling shares”. Este es un pasivo real equivalente a “minoritarios”, como al valorar Röko las filiales están consolidadas, deberemos restarle este importe para llegar a nuestro valor intrínseco o sumárselo al enterprise value por si queremos calcular los múltiplos como EV/EBITA o EV/FCF.

Ventajas Competitivas (Moat)

Si analizamos la calidad de las empresas de Röko vemos que estas son compañías que crecen orgánicamente con elevados márgenes (AVG EBITA Margin 19%) y que la mayoría de ellas son líderes de su nicho. A continuación, podemos ver el ROIC operativo de sus filiales:

De media vemos que su ROIC es del 40%. Esto es gracias a la combinación de sus elevados márgenes (pricing power) junto a ser una empresa asset-light. Este elevado ROIC y estable nos podría indicar que las filiales de Röko poseen algún tipo de ventaja competitiva.

Normalmente los serial acquirers suelen adquirir empresas líderes de nicho, de hecho con la información con nos proporciona Röko sabemos que el 70% de sus filiales son líderes de su nicho.

Estas empresas suelen estar protegidas por la ventaja competitiva conocida como eficiencias de escala.

El hecho de operar en mercados con un TAM (Total Adressable Market) reducido, provoca que grandes empresas industriales no posean un incentivo en entrar a competir en estas industrias. O que en muchos casos ni siquiera sea viablemente económico entrar a competir debido a los costes fijos del sector y a obtener la escala mínima necesaria para ser rentable.

Además, como muchas de las filiales de Röko llevan siendo líderes de la industria durante muchos años han sido capaces de forjar una serie de relaciones con todos los stakeholders de la industria y desarrollar un know-how muy complicado de replicar.

Gracias a poseer estas ventajas y a generar un elevado ROIC operativo, podemos esperar que el crecimiento orgánico de la empresa va a generar mucho valor para los accionistas.

Junta directiva

Como en cualquier serial acquirer la directiva es el punto más importante de la tesis. Son ellos quienes asignan el capital y los responsables de casi todo el valor que genera en el futuro la empresa.

El fundador y CEO de la empresa es Fredrik Karlsson, un referente en el mundo de los serial acquirers, ya que fue presidente de Lifco AB de 1998 a 2019 donde la empresa multiplicó su valor por 100x durante ese periodo.

Lifco es el serial acquirer referente en Europa tanto por su capacidad por realizar M&A como por su cultura basada en la descentralización operativa y el asesoramiento para la mejora orgánica de sus filiales. En el siguiente enlace encontrareis una tesis que escribí por si queréis profundizar en Lifco:

Actualmente posee algo más del 10% de la empresa (cuando salga a cotizar este porcentaje será distinta) pero al ser el fundador verá a Röko como su legado, así que sin saber a ciencia cierta el valor de sus acciones hasta que no empiece a cotizar, seguro que va a ser una compañía gestionada con skin in the game.

A continuación, tenéis una breve entrevista al CEO:

https://www.acquirers.com/post/roko-the-perpetual-owner

En total la directiva controla el 74% de derecho a voto al poseer la mayoría de las acciones tipo A.

Respecto a la asignación de capital sabemos que casi todo se va a estar reinvirtiendo en realizar adquisiciones. Algo que no me gusta, pero que es bastante común en los serial acquirers suecos, es que tiene intención de repartir dividendo (entre un 0%-20% del beneficio). En vez de repartirlo deberían estar reinvirtiendo ese capital en el negocio adquiriendo más negocios.

Una teoría personal que debéis coger con pinzas y escepticismo es que creo que cuando la empresa salga a cotizar no lo hará a una valoración muy exigente. Sé de primera mano que varios gestores de fondos nórdicos están invertidos a nivel personal en Röko. Así que creo que podrían influencia a Fredrik a que sacase a cotizar la empresa a una valoración razonable para que la pudiesen adquirir a unos precios atractivos a través de los fondos que gestionan para genera alpha. Aún así, recordad que esto tan solo es una sensación, puedo acabar estando completamente equivocado.

Esta es la presentación que utilizaron en 2019 para captar fondos:

https://docplayer.net/151113246-Company-presentation-may-2019.html

Sus principios son los siguientes:

De momento su mensaje sigue siendo el mismo y no creo que vaya a cambiar mucho a lo largo de los años.

Finalmente os dejo el enlace a la última presentación que realizó su CEO:

Principales riesgos

Escalar las adquisiciones: Seguir pudiendo realizar compras pequeñas es vital para que Röko vaya a poder generar retornos positivos a largo plazo de manera sostenible.

Entrada capital: Si entra mucho capital en Europa para M&A, las valoraciones incrementarán y las oportunidades para generar valor se reducirán.

Falta información: Solo disponemos de información hasta 2019 cuando la empresa solo estaba compuesta por cinco filiales, por lo que no tenemos información suficiente para valorar correctamente como se comportan sus filiales en conjunto alrededor del ciclo económico. No me acabo de sentir cómodo invirtiendo en empresas de las que no dispongo información sobre como se comportaron durante las crisis.

Persona clave: La persona clave en Röko es su fundador y CEO Fredrik Karlsson, sin él la tesis cambiaria radicalmente. Ya que la tesis principalmente va a residir en su capacidad de generar valor a los accionistas asignando capital y creando una buena cultura corporativa.

Valoración

Como Röko aún no cotiza no podemos saber ni su capitalización ni Enterprise Value (EV) para estimar a los múltiplos a los que cotiza. Lo que haré será estimar diversos escenarios probabilísticos según el ROIIC esperado y distintas tasas de reinversión para estimar el FCF Normalizado a cinco años vista.

Para que entre una empresa en cartera le exijo un retorno (TIR del 15%), así que le aplicaré este descuento a los distintos escenarios. Esto nos acabará dando la valoración a la que yo estaría dispuesto a entrar en el valor.

Sabemos que el ROIIC medio ha sido del 10%, pero este incrementará a medida que la empresa escale y siga creciendo orgánicamente. El ROIIC de Lifco durante la época de Fredrick Karlsson fue del 18% aproximado. Los serial acquirers buenos suelen generar un ROIIC del 15%, yo creo que Röko bajo el mandato de Karlsson acabará generando un ROIIC del 15%.

Escenario pesimista (50% reinversión)

Para que en este escenario considerase a la empresa atractiva, su valoración debería ser de 7.300 M SEK.

Escenario medio (75% reinversión)

Para que en este escenario considerase a la empresa atractiva, su valoración debería ser de 8.250 M SEK.

Escenario optimista (100% reinversión)

Para que en este escenario considerase a la empresa atractiva, su valoración debería ser de 9.300 M SEK.

Según mi modelo de valoración, consideraría interesante a Röko si la empresa saliese a cotizar a un valor de 8.200-8.700 M SEK o inferior.

Recordad que esta valoración es subjetiva y que seguramente será distinta una vez la empresa empiece a cotizar ya que la empresa habrá adquirido o más negocios, crecido orgánicamente o estaremos en otro ejercicio fiscal.

Disclaimer: Actualmente no soy accionista de Röko. Escribí el articulo para mí mismo y solo expresa mi opinión.

Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). El autor no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Probablemente están esperando un mejor momento, ahora que las small caps están muy baratas. Seguiremos pendientes.

Buenas noches. Me parece una compañia super interesante. He estado revisando su pagina web y no veo noticias sobre su futura IPO. Hay alguna novedad?