RCI Hospitality: La lujuria de Wall Street

RCI Hospitality (RICK) es una compañía americana de cabarés y restaurantes fundada en 1982. Actualmente la compañía opera 36 nightclubs (con las últimas adquisiciones anunciadas pasará a operar 48) y 10 Bombshells. Aunque RCI Hospitality lleva más de 24 años gestionada por el mismo CEO, en 2016 realizó un cambio estratégico para centrase en la generación de valor y el crecimiento del FCF por acción.

La compañía está dividida en tres divisiones: Nightclubs (66% ventas), Bombshells (33% ventas) y Otros (1% ventas).

A continuación, procederemos a explicar cada una de las divisiones.

Nightclubs

Los nightclubs son clubs nocturnos para adultos, conocidos popularmente como strip clubs. En total la compañía opera 36 en varios estados como en Nueva York, Houston, Miami, Minneapolis...

Las ventas de los nightclubs provienen de productos alcohólicos (39% ingresos), entretenimiento (46% ingresos) y comida y merchandising (15% ingresos).

En general no se suele cobrar entrada a los clientes. Los ingresos de entretenimiento vienen por el alquiler de VIP Room pagando 700 USD/hora donde la bailarina se queda el 50% approx.

También pueden pagar bailes de una canción por unos 20 USD, donde la bailarina se queda todo si se paga en efectivo, pero si se utiliza una de las ATM del establecimiento para pagar el baile la empresa se queda un porcentaje negociado individualmente con cada bailarina.

Para evitar fraudes, en varios clubs a medida que la facturación aumenta también lo hacen las comisiones.

Las bailarinas no son empleadas de los clubs, son autónomas quienes pagan una pequeña cantidad (negociada individualmente con cada una y que depende también del horario) para poder entrar en el club a cambio de que velen por su seguridad. En solo 2 clubs las empleadas son fijas, donde cobran el sueldo mínimo y elevados incentivos.

RICK opera diversas marcas centradas en públicos distintos, por ejemplo, tienen Rick´s Cabaret para gente de alto poder adquisitivo o Jaguar para jóvenes universitarios. Esto hace que sus clientes provengan de distintas generaciones, desmontando el mito que la gente joven no asiste a estos lugares.

Los cabarés perduran más que las discotecas o bares. Si observamos los cabarés populares de hace 30 años, veremos que son los mismos que los de hoy en día. En cambio, los bares y discotecas son más inestables ya que un día pueden ser muy populares y al cabo de unos años dejan de serlo porque ha aparecido un nuevo bar/discoteca de moda en la ciudad.

En la siguiente tabla podemos apreciar la evolución de los ingresos, margen y números de locales de la división durante los últimos 8 años:

Unidades: Millones de USD excepto número de clubs

Podemos apreciar que las ventas han crecido un +5% CAGR prepandemia a pesar de que se han ido vendiendo algunos locales menos rentables debido al cambio de estrategia realizado en 2016.

Durante la pandemia las ventas sufrieron por el cierre de sus clubs, sin embargo, este año los ingresos ya son superiores a los niveles de prepandemia. En estos últimos trimestres, las ventas de la división han sido de 41M USD vs las ventas de 38M USD en el Q3 de 2019 y 40M USD en el Q4 (+211% vs 2020 y +12.6% vs 2019).

Durante el tercer trimestre de 2021 los márgenes se situaron en el +44.7% gracias al hype del desconfinamiento y al hecho de haber coincidido varios eventos deportivos importantes en las ciudades donde poseen clubs. Hablando con el IR nos comentó que esperaban que los márgenes sostenibles de esta división se situaran en el 35%. Los márgenes brutos de estos locales se sitúan alrededor del 90%.

Aunque el número de clubs ha disminuido, notamos que los ingresos por club han ido aumentando, al igual que los márgenes, demostrando que sí que se están quedando con los mejores clubs.

Unidades millones de USD

Este negocio se caracteriza por el elevado apalancamiento operativo, por lo que una vez los costes fijos están cubiertos, los ingresos adicionales van directos al beneficio neto.

Aunque no he encontrado mucha información de la industria, hablando con el IR me comentó que el sector está decreciendo un poco, pero no porque el número de clientes esté bajando, sino porque se están cerrando algunos clubs que se han operado de forma nefasta durante muchos años. Una vez se haya hecho limpieza, la industria debería mantenerse estable.

La industria está altamente fragmentada con mucho single-operators. Más del 80% de los clubs está gestionados por familias. A pesar de que RCI Hospitality es una de las mayores empresas, su cuota de mercado es de solo el 2%. A diferencia de otros operadores, RCI cuida sus lugares, vigila la seguridad de sus empleadas, renueva sus instalaciones…

Durante la crisis financiera 2008-2009 la compañía solo poseía clubs de adultos. Durante ese periodo el LFL cayó un -8% (-4% cada año) y los márgenes operativos siguieron siendo superiores al 25%. Por lo que la compañía resistió bastante bien la crisis, manteniendo un elevado beneficio operativo y siguieron generando un flujo de caja positivo.

Foso económico Nigntclubs

Analizando los márgenes vemos que estos son muy elevados, especialmente durante estos últimos 5 años donde si no incluimos la pandemia han sido superiores al 30%. Como inversores debemos preguntarnos si estos son sostenibles.

Como se trata de un sector con mala reputación, este está protegido por elevadas barreras de entrada regulatorias, limitando la competencia y provocando que los clubs bien gestionados obtengan un elevado ROIC (Return On Invested Capital).

Las regulaciones para abrir y operar un club son muy duras, ya que deben estar varios km de distancia uno de otros, alejados de parques, escuelas, iglesias, necesitan licencia para operar, licencia para venta de alcohol...

Además, a los vecinos de un barrio no les gusta que se abran este tipo de establecimientos cerca de sus casas, por lo que las presiones por parte de los vecinos a los ayuntamientos para que no concedan estas licencias también son elevadas. Adicionalmente, las ampliaciones de los clubs, también está restringida.

Todo esto en conjunto confieren un foso económico (moat) a la compañía.

La publicidad de estos negocios también está muy restringida, haciendo que sea difícil atraer a clientes a nuevos locales. Como en la industria del tabaco, todas estas restricciones benefician a los players que ya están operando.

Estas barreras regulatorias provocan que se acaben generando monopolios locales, donde la entrada de nueva competencia es extremadamente complicada.

En su memoria anual comentan que no han experimentado inflación en sus costes y si la experimentasen, se lo podrían pasar al consumidor final sin ningún problema, de lo que podemos deducir que poseen pricing power.

Como es extremadamente complicado abrir un club de adultos, RCI ha adquirido el 80% de todos sus clubs.

Gracias a que los clubs generan una gran cantidad de caja debido a la baja intensidad de capital y sus elevados márgenes, parte de este capital se utiliza para adquirir otros clubs a precios muy atractivos como veremos más adelante.

Bombshells

Los Bombshells son un concepto de bar/restaurante creado por la propia compañía. Estos son grandes restaurantes (740m2 en interior y 176m2 en exterior) de temática militar con pantallas gigantes, DJ, Wi-Fi… La principal atracción de estos establecimientos son las Bombshell Girls, camareras jóvenes que visten con uniforme militar. Pero a diferencia de otras cadenas de restaurantes, el 67% de los ingresos provienen de la venta de alcohol por lo que sus márgenes son mucho mayores que los de la competencia. Esta división posee un margen bruto del 77%.

Actualmente poseen 10 establecimientos y esperan abrir hasta 10 más durante los próximos 2-3 años. De los 10 que poseen, 8 están en Houston, 1 en Dallas y otro en Austin. La puntuación media de estos establecimientos en Google Maps es de 3.9/5.

El tipo de clientes es muy variado. A diferencia de competidores como Hooters o Twin Peaks en los que van grupos de hombres, a los Bombshells asisten todo tipo de personas: jóvenes, trabajadores, familias… Esto se debe a que sus servicios duran todo el día ofreciendo una oferta muy variada de servicios y entretenimiento.

Al principio, por prudencia, fueron muy lentos abriendo Bombshells. De hecho, los primeros que abrieron no tuvieron mucho éxito. Pero a base de testear el modelo de negocio y abrir nuevos Bombshells en zonas más transitadas, han encontrado cuál es el modelo de negocio rentable y han decidido acelerar las aperturas. La mayoría de locales facturan entre 5M-7M USD cuando el objetivo inicial en 2013 era facturar alrededor de 3M USD por local.

Personalmente vemos de forma muy positiva que antes de lanzar bolas de cañón hayan ido lanzando balas poco a poco.

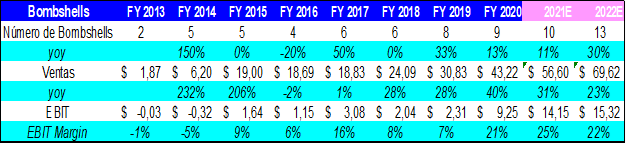

Veamos la evolución de estos establecimientos:

Unidades: Millones de USD excepto número establecimientos

El IR cree que los márgenes operativos sostenibles deberían situarse en mid-twenties (22%/23%) aunque ahora deberían bajar algo por la fuerte expansión que van a realizar. Las ventas han crecido al +55% CAGR.

Analizando los unit economics de cada local, vemos que son impresionantes. Hablando con ellos nos comentaron que abrir un Bombshell tiene un coste total de 5-6 millones de USD. Su objetivo es que generen un EBIT de 1 millón de USD el primer año, por lo que el ROC es del 16%/20% y poseen un payback menor de 3 años. En 2020 el beneficio operativo medio por local fue de 1.6M USD.

De 2014 a 2019 se han invertido un total de 46 millones de dólares en estos establecimientos, por lo que el ROIIC (Return On Incremented Invested Capital) de esta división ha sido del +17%/+20%, generado mucho valor.

Para que los Bombshells sean rentables, el managment cree que se deben dar dos factores: 1) Estar situado en una zona muy transcurrida cerca de otros establecimientos 2) Días largos (ofrecer servicios de almuerzo, comida, happy-hour, cena y fiesta).

Aunque los unit economics sean muy buenos, no creo que de momento Bombshell posea un moat, ya que es un concepto muy nuevo y está por ver si conseguirá una buena marca y un público fiel.

El objetivo de la compañía es llegar a tener 80-100 Bombshells abiertos en 10 años de los cuales 80% franquiciados y 20% operados.

La compañía nos comentó que ven interés en nuevos franquiciados. Buscan franquiciados que puedan operar y conozcan mercados en lo que ellos no van a entrar, además de que sean inversores fuertes con mucho capital para montar más de un restaurante. El acuerdo va a ser el típico 5% ventas + compartir gastos marketing + tasa inicial. De momento han firmado un acuerdo con un franquiciado para abrir 3 locales en los próximos 5 años.

Otros

Son otras líneas de negocio sin importancia como contenido digital, una revista o una bebida energética. Hay que destacar que actualmente están creando una plataforma parecida a Onlyfans llamada Admire donde incluirán sus bailarinas y otras del sector, esperan que esté lista para 2022.

Datos Fundamentales

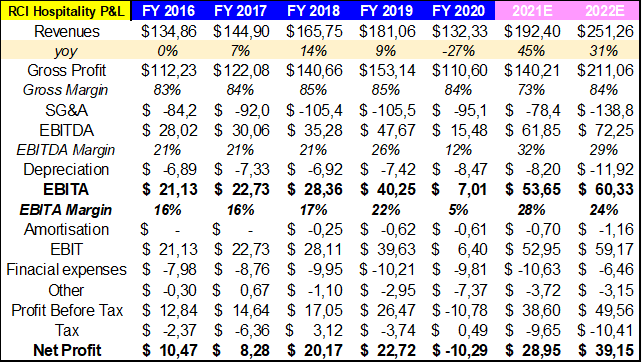

El P&L y FCF consolidado es el siguiente:

Unidades en millones USD

El LFL medio sin incluir el covid-19 de estos últimos 5 años ha sido del +2%.

Unidades millones USD

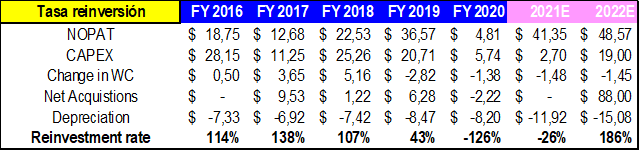

La tasa de reinversión de cada ejercicio ha sido la siguiente:

Unidades millones de USD

De media la compañía ha estado reinvirtiendo el 60% de su NOPAT (Net Operating Profit After Tax) en adquirir y crecer orgánicamente estos últimos años.

Las rentabilidades del negocio son las siguientes:

Actualmente las rentabilidades sobre el capital empleado son bastante elevadas, por lo que los negocios operativos son muy rentables (20%/24%). Si le añadimos el Goodwill y los activos intangibles, vemos que este se sitúa en el 12%/14%, por lo que podemos decir que las adquisiciones también han generado valor.

Sin embargo, debemos recordar que tanto el ROIC como el ROC miden la rentabilidad de todas las inversiones hechas en el pasado, si calculamos el ROIIC or Marginal ROC de 2016 a 2022, vemos que la rentabilidad obtenida por las inversiones que se han hecho durante este periodo ha sido del 30%. Esto significa que sus inversiones actuales están siendo mucho más rentables que en el pasado.

FCF Normalizado

La compañía desglosa el CAPEX de Mantenimiento sobre el CAPEX total. El CAPEX de Mantenimiento es aquel que utiliza para reformar sus clubs actuales, como para renovar equipos de música, cambiar mobiliario, instalación eléctrica… Si aparece algún gasto puntal lo contabilizan como un gasto operativo. Con la adquisición de los 11 nightclubs esperan que el CAPEX de mantenimiento para 2022 sea de 7 M USD.

Su FCF Normalizado es el siguiente:

Unidades millones de USD

Consideramos que la compañía es una gran generadora de caja ya que, de media, el CAPEX de Mantenimiento suele situarse en el 2% de las ventas y el FCF Normalizado en el 17%/19% de estas. En estos 5 años el FCF Normalizado/share ha crecido al +17.3% anualizado.

Estrategia

La compañía centra su estrategia en la asignación del capital. RCI Hospitality expone las tres opciones principales que tiene a la hora de utilizar el capital:

1) Realizar adquisiciones para comprar nightclubs

2) Recomprar acciones si el FCF yield es superior al 10%

3) Expansión orgánica construyendo Bombshells

Para RCI Hospitality el punto de partida es su FCF yield, ya que consideran que recomprar acciones (invertir en su propia compañía) es lo menos arriesgado que hay, ya que conocen todos los riesgos y detalles de esta. Por eso exigen que las otras inversiones (abrir Bombshells o adquirir nightclubs) ofrezcan el doble de rentabilidad que el FCF yield de RICK.

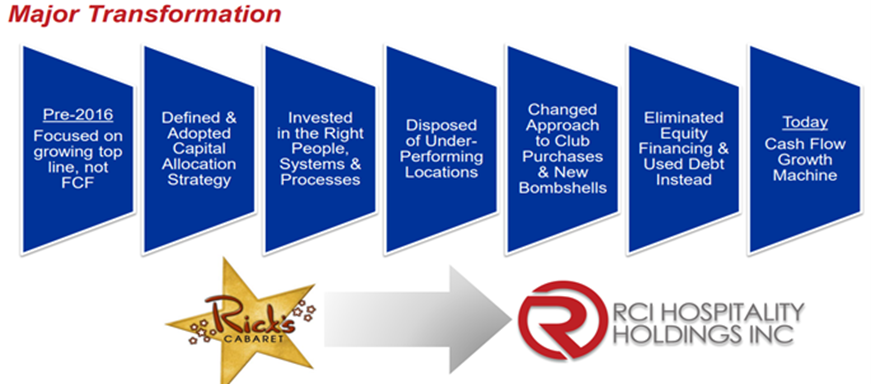

La historia de la compañía es interesante. El CEO siempre comenta que al principio estaba mal aconsejado, ya que sus asesores le decían que debía crecer y crecer las ventas, por eso se dedicaba a hacer muchas adquisiciones sin importar el precio ni la calidad de los activos.

Pero en 2016 un inversor le recomendó el libro “The Outsiders” donde se resalta la importancia de la generación de valor (ROIC> WACC) y que lo importante es el crecimiento del flujo de caja por acción. A final de todo tenéis un extracto de cómo el CEO explicó esta historia cuando le hicieron la pregunta sobre el libro.

Por eso desde 2016 ha seguido una estrategia completamente distinta, centrada en una asignación del capital eficiente según el rendimiento esperado (ROIC) y el crecimiento del FCF/acción. Desde 2016 el FCF Normalizado por acción ha crecido al +17% y estimamos que el ROIIC ha sido cercano al 30%.

Desde 2015 la junta ha recomprado el 12.5% de las acciones de la empresa. Especialmente durante el covid-19 con la gran caída del precio de sus acciones.

Tras la implementación de esta nueva estrategia, la acción de RCI ha experimentado un crecimiento del 600% en este periodo, incluso pasando por una pandemia que afectó gravemente al sector.

Oportunidad de adquisición Nightclubs

Como hemos mencionado anteriormente, RICK se dedica a adquirir clubs (tanto licencias como locales) a muy buenos precios. En general, RCI Hospitality busca las siguientes características en los clubs que adquieren:

1) Clubs de alta calidad con un cash flow muy estable.

2) Clubs en ciudades grandes donde ya tengan presencia. Son zonas que se conocen y tendrán mayor poder de negociación con los reguladores locales.

3) Pagar 3-5x EBITDA para genera un cash-on-cash return del 25%-33%.

4) Quedarse con el local para usarlo de moneda de cambio para la financiación. Actualmente posee 31 de los 38 locales que opera.

Analicemos una de las últimas adquisiciones anunciada en julio. RCI anunció que se iba a quedar con la compañía de Troy Lowrie por 88 M USD.

Esta es la mayor adquisición que ha hecho RCI y la mayor hecha en el sector. Adquirió una compañía familiar que posee y opera 11 clubs en Denver, Indianápolis, Portland, Raleigh y Sauget.

Aunque no dan mucha información histórica, sí que dicen que en 2019 (prepandemia) facturaron 40M USD y tuvieron un EBITDA de 14M USD, por lo que el EBITDA margin fue del 35%, así que si este EBITDA fuera sostenible sí que podríamos afirmar que son clubs de alta calidad. Además, se quedan con 6 locales valorados en 18M USD.

Recientemente han anunciado otra adquisición de un club en Nueva York por 3.5 millones del que se quedan con su inmobiliario valorado en 2 millones de dólares.

Durante estos últimos seis años han destinado 105 M USD netos en adquisiciones, mientras que el EBIT ha crecido en 37 millones USD, por lo que el ROIIC ha sido del 30%/35% aprox.

Estas son las últimas adquisiciones que ha realizado:

Para entender mejor como piensa el CEO sobre las adquisiciones, os dejamos la siguiente cita de Eric Langan (CEO) durante el confcall del Q1 2020:

“We use what is call adjusted EBITDA, and what we do is we take the revenues out of their earnings and let’s say that the revenue earnings $3 million, and then we buy the real estate for appraised value, the real estate seven point some odd million, we would take an 8% cap rate, or about 630,000. We take that 630 off that three million, which would give us an adjusted EBITDA of about $2.4 million, we pay three times multiple of that given us a $7.2 purchase price for the business.

So, we pay three times adjusted EBITDA for the business. And then we buy the real estate in addition to that. So, if you want to do – I have seen people out there saying oh you are paying six times or you are paying five times, if you want to look at an overall disclosure, we are buying $3 million and we are paying 15 million for it. But we are getting a 7.89 piece of real estate, people want to forget that that real estate has real value”.

¿Por qué puede comprar clubs tan baratos?

Antes hemos visto que los clubs de adultos son un buen negocio, por lo que deberíamos esperar pagar múltiplos elevados, sin embargo, esto no es así. Esto se debe a dos motivos:

1) Falta de interés de compradores: Hay muy pocos compradores de clubs. Esto es por varios motivos como de ESG, reputacionales, know-how... Otras cadenas de clubs grandes como DejaVu no son compradores activos y no suelen ofrecen las mismas condiciones que RCI. Además, los bancos no financian estas compras, por eso RCI utiliza al principio seller notes con intereses del 8%/9%.

Cuando adquieren un club pagan por avanzado y luego financian parte con un pagaré de alto interés, una vez tienen el activo lo hipotecan a un menor coste y pagan el pagaré. Antes compraban de todo intentado hacer turnarounds, ahora desde 2016 se centran en calidad.

2) Abundancia de vendedores: La mayoría de los clubs se abrieron en los años sesenta donde sus dueños ya se están jubilando. Estos propietarios no quieren dejar este negocio a sus hijos ya sea por reputación o por los problemas asociados en gestionar estos locales. Por eso prefieren venderlos y darles el dinero.

Por ejemplo, fijémonos en lo que dijo le propietarios de los clubs de la última adquisición que hizo RCI: “These clubs have been my father's and my life's work. We're pleased to have realized their value. Their future will now be in the best hands in the industry. We look forward to being significant RCI shareholders and participating in the company's long-term growth.”

Esta combinación de ambos factores hace que pueda adquirir los clubs incluyendo sus activos inmobiliarios por solo 4-6x EV/EBITDA.

RCI Hospitality comenta en su presentación que estiman que hay unos 2.200 nightclubs en EEUU, de los cuales estarían interesados en unos 500, siendo su penetración menor al 9%. Por lo que aún tiene muchísimo margen para seguir creciendo y adquiriendo clubs.

Junta directiva

El CEO es Eric Langan quien lleva desde 1998 gestionando la empresa y quien fundó su primer club en 1989 con solo 22 años. Destaca que no tiene carrera universitaria, algo poco común en un CEO de una empresa cotizada.

Recibe un sueldo muy modesto de 1.1 M en cash y no da stock-options. Además, posee el 8% de la compañía, valorado en 50 M USD, por lo que existe skin in the game. Adicionalmente el CEO está garantizando 80 M USD de deuda de RICK a nivel personal.

La directiva posee el objetivo de crecer su FCF/acción entre un +10%/+15% a medio-largo plazo, aunque cree que podrían llegar hasta el +20%.

Short Report

En 2019 aparecieron una serie de short reports en seekingalpha.com donde se denunciaban malas prácticas de reporting. Además, esto se juntó con el cambio de auditor que tampoco gustó al mercado. A continuación, os dejo varios enlaces sobre el tema:

https://www.sec.gov/enforce/34-89935-s

https://lasvegassun.com/news/2010/nov/01/adult-club-owner-purchase-price-based-misleading-i/

Tras investigaciones de la SEC, vieron que de 2015 a 2019 había habido varios gastos como el uso de avión privado, gastos en educación o third-party transactions que no habían sido contabilizadas correctamente, ya que estos se deberían haber desglosado en la memoria anual. La SEC acabó imponiendo una multa de 450.000 USD para el CEO. Desde entonces la calidad de su reporting ha mejorado.

Sobre el cambio de auditor, el IR nos comentó que con anterioridad a BDO, utilizaban uno pequeño de Texas, pero a medida que iban entrando inversores internacionales le recomendaron cambiar a un auditor con mayor reputación. Cogieron a BDO ya que audita casinos (una big four no los acepta como clientes por su tipo de negocio).

En 2017, cuando los contrataron, revisaron cada una de las transacciones de cada uno de los clubs (cuando nunca se hace así, se suelen coger al azar varios de ellos) y no encontraron ningún error. Pero cuando tocaba publicar le criticaron la contabilización de los impuestos cuando habían sido ellos quienes les asesoraron, lo que hizo retrasar los 10Ks.

Debido a los problemas que les causaron y el mal asesoramiento recibido decidieron cambiarse a Friedman con los que están muy contentos.

Personalmente no estamos excesivamente preocupados, ya que la SEC al final les dijo que había gastos mal contabilizados, no ocultados. Además, estos son un pequeño porcentaje de los beneficios totales de la compañía. También debemos recordar que el principal interesado de que la compañía funcione es el CEO ya que se está jugando su patrimonio y garantizada deuda a nivel personal.

Solvencia

Para financiar sus adquisiciones y sus planes de expansión, la compañía se ha visto obligada a emitir deuda. Actualmente, tienen 154 millones de deuda y 29 millones en la caja, resultando deuda neta es de 125 M USD, es decir, 2x Net Debt/EBITDA. La deuda ha sido utilizada principalmente para la adquisición de los clubs.

De esta deuda, el 70% es deuda sin recurso garantizada por los locales que posee la compañía. Además, el coste financiero de la deuda ha bajado del 7.5% al 5.5%.

Los vencimientos de la deuda para los próximos años son los siguientes:

Con un FCF Normalizado de 45 millones de dólares puede hacer frente a estos pagos perfectamente.

En septiembre anunciaron una refinanciación de 99.1 millones de USD a un interés del 5.25%. Esta se utilizará para pagar 85.7 millones de deuda actual y 12.3 millones pagarés de alto interés lo que reducirá los intereses anuales en 1.4 millones y retrasará los vencimientos.

Su Altman Z-Score es de 3.38 por lo que según esta fórmula no hay riesgo de quiebra.

Riesgos

RCI Hospitality es una compañía con bastantes riesgos debido a la naturaleza de su negocio, entre ellos destacaría los siguientes:

- Sector de riesgo: Un sector expuesto a drogas, peleas, crimen, mal ESG…

- Sector altamente regulado: Las elevadas regulaciones y mala prensa, podrían limitar su actividad económica o, en el peor de los casos, el cierre de sus locales.

- Cambio de autónomas a empleadas: Si se obliga a que las bailarinas sean empleadas, los costes les aumentarían y el incentivo de las bailarinas podría disminuir, reduciendo el margen los nightclubs.

- Sector cíclico: Al estar incluido en del entretenimiento está bastante expuesto al ciclo económico local. Esto junto con un elevado apalancamiento operativo y financiero puede significar un gran peligro.

- Auditor poco conocido: Su actual auditor es Friedman LLP. Al tratarse de un auditor pequeño, consideramos que el riesgo de fraude es más elevado.

Valoración

Actualmente, RCI Hospitality cotiza a 69.5 USD/acción, suponiendo una capitalización bursátil de 625 M USD y un EV de 750 M USD. Con los datos estimados para 2022 estaría cotizando a 11.2x EV/EBITA (22) y 12.7x EV/FCF Normalizado (22).

Si suponemos de manera conservadora que para 2027 va a tener 25 Bombshells y que va a poder seguir destinando el 40% del EBIT a adquirir nightclubs con unos retornos cercanos al 20%, podemos esperar un aumento del FCF del +9% anual durante los próximos años, menos del objetivo anunciado por el CEO (+10%/+15%). Si al FCF Normalizado de 2026 le aplicamos un múltiplo de 15x llegamos a un precio objetivo de 144USD/acción, obteniendo un potencial del +107% (+15% anualizado).

Unidades millones de USD

Conclusión: RCI Hospitality (RICK) presenta una oportunidad de inversión atractiva, pero con bastantes riesgos asociados.

Disclousure: Actualmente poseo una participación del 5% de mi cartera en RICK.

Historia Eric Langan con libro The Outsiders