Keywords Studios

Bueno, vamos a jugar

Keywords Studios

Keywords Studios (KWS) es la mayor compañía de servicios de externalización (outsorcing) de videojuegos del mundo, posee más de 11.000 empleados repartidos entre 74 estudios en 23 países distintos. La compañía posee la sede en Dublín, fue fundada en 1989 pero no se especializó exclusivamente en videojuegos hasta el 2004.

Actualmente lleva cotizando en la bolsa británica desde 2013:

Outsorcing

El outsorcing o subcontratación es el proceso en que una empresa decide externalizar parte del proceso de producción o distribución de alguna de sus actividades operativas. En el caso de la industria de los videojuegos ocurre cuando una desarrolladora de videojuegos como EA, Activision, Ubisoft… deciden no crear internamente un componente o función de sus videojuegos. Por ejemplo, podrían decidir externalizar la composición de las melodías, el diseño de algún personaje o la traducción del videojuego a diversos idiomas.

Se estima que actualmente el 85% de los desarrolladores utilizan al menos un servicio de outsorcing, mostrando que estas prácticas ya son comunes en la industria.

¿Qué ventajas ofrece la externalización sobre el desarrollo interno?

1) Pasas de tener costes fijos a variables: Si una empresa quiere crear algo internamente debe contratar a programadores, formarlos, buscar espacio, adquirir material... todo estos son costes fijos que debería asumir la empresa. Si la compañía decide externalizar el proceso, estos costes se vuelven variables, ya que pagan según vayan avanzando el proyecto encargado. El empleado interno cobra un sueldo fijo independientemente del estado del proyecto.

2) Reducción tiempo de desarrollo: Externalizar puede reducir tiempo de creación de un proyecto, ya que una empresa especializada podrá hacer el trabajo mucho más rápido.

3) No van a tener necesidad de especializarse: Carece de sentido que una desarrolladora realice una gran inversión en formación o I+D para especializarse en algo muy concreto. Por ejemplo, no tiene sentido que Activision realice internamente el doblaje de sus juegos a otro idioma.

Otra ventaja radica sobre la moral de los trabajadores. El ciclo de contratación es muy volátil en la industria, donde la gran mayoría de trabajadores son temporales. Las productoras de videojuegos suelen contratar al principio a muchos programadores para crear un videojuego. Una vez finalizado el proyecto no tiene sentido mantener a toda esta masa, por eso les suelen rescindir el contrato o les ofrecen solo contratos temporales. Esta ciclicidad merma la moral de los empleados. Si la compañía externaliza el desarrollo no se enfrenta a estos problemas de contratación.

En los siguientes blogs encontrareis más información sobre las diversas ventajas del outsorcing:

https://starloopstudios.com/the-benefits-of-outsourcing-game-development/

https://www.itechart.com/blog/game-development-outsourcing/

Servicios Keywords

Keywords Studios es una compañía con una propuesta de valor única en la industria. Gracias a su tamaño, escala y presencia geográfica ofrece un total de 8 grandes servicios a más de 950 clientes.

En 2022 agruparon todos estos servicios en tres grandes grupos: Create (Art Creation y Game Developmente), Globalize (Audio, Functional Testing, Localization y Localization Testing) y Engage (Marketing y Player Support).

Con su variada oferta de servicios la compañía está presente en toda la vida útil de un videojuego. Además, ofrece servicios para todo tipo de plataformas (móvil, consola, PC, AR/VR...), centrándose más en PC y consola que en móvil, aunque siguen teniendo una elevada presencia allí.

Entre sus clientes encontramos empresas líderes, entre ellos incluyen 23 de los 25 mayores desarrolladores de videojuegos (en 2016 eran 21 y en 2013 15) y 10 de los 10 mayores publicadores de juegos para móviles (en 2016 eran 7).

Recientmente ha ayudado al dessarrollo de videojuegos como Anthem, Star Wars Jedi: Fallen Order, Valorant, League of Legends, Fortnite, Clash Royale o Doom Eterna.

Estrategia

Como hemos visto en el apartado anterior, Keywords Studios ofrece toda una serie de servicios alrededor de todo el ciclo de vida de desarrollo de un videojuego, convirtiendo a la compañía en un one stop shop.

Mediante crecimiento orgánico e inorgánico, la compañía pretende ir ganando presencial internacional y expandir el número de servicios en su catálogo, mejorando su propuesta de valor para el cliente.

Cuando una productora de videojuegos decide externalizar, escoge a su proveedor en base a las siguientes características:

1) Reputación & Años de experiencia: Una desarrolladora no puede arriesgarse a encargar un proyecto a un proveedor que no se lo entregue a tiempo o en malas condiciones, esto causaría retrasos en la publicación del videojuego y un enorme sobrecoste para la empresa.

2) Cuantos más servicios mejor: Una productora prefiere trabajar con un solo proveedor y no con varios, ya que la relación es más sencilla y el desarrollo más veloz.

Según la directiva de Keywords Studios, los clientes no te escogen por precio, les importa más la calidad, que el proyecto se cumpla a tiempo y la sencillez de la relación.

Según el CEO, la estrategia de Keywords se centra en los siguientes puntos:

1) Aumentar el número de servicios por cliente

2) Añadir nuevas funciones invirtiendo en tecnología o mediante adquisiciones

3) Ir a mercados adjuntos (edición video, sonido para series, metaverso, e-learning...)

4) Escalar mediante M&A (eficiencia, cross-selling y compartir know-how).

De momento podríamos afirmar que la estrategia está funcionando. En 2013 la compañía solo ofrecía cuatro servicios, mediante adquisiciones los ha expandido hasta ocho.

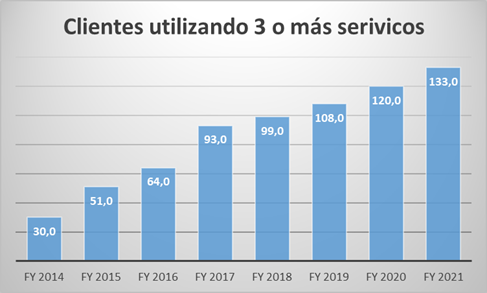

Además, si analizamos el número de clientes que utilizan tres o más servicios vemos que estos han aumentado al +23% anualizado durante estos últimos siete años alcanzando los 133 clientes (15% de sus clientes).

Esta estrategia mejora tanto la propuesta de valor de Keywords como fortalece la relación con su cliente provocando que le sea más difícil prescindir de los servicios de Keywords Studios en el futuro.

Industria

Actualmente la industria global de los videojuegos se valora en 180 billones USD creciendo al +8%/+9% CAGR con más de 2.7 billones de jugadores. Varios estudios estiman que la industria podría alcanzar el valor de 219 bn USD para 2024, lo que supone un crecimiento del +7% anualizado (de 2012 a 2021 creció al +11% anualizado).

Adicionalmente, la industria de los videojuegos es poco cíclica en su conjunto, resistiendo bastante bien las crisis. Durante la recesiones la gente suele pasar más tiempo en casa, siendo los videojuegos son uno de los medios más baratos de entretenimiento por hora empleada.

https://www.fool.com/investing/2022/05/25/are-video-game-stocks-recession-proof/

Respecto al TAM (Total Adressable Market) del outsorcing de videojuegos, la consultora IDG calcula que los desarrolladores de videojuego emplean 35.000 millones de USD al año en el desarrollo de sus videojuegos, de los cuales 11.000 millones son para outsorcing. Es decir, solo el 31% del presupuesto total se acaba externalizando.

Esta penetración es muy baja comprada con otras industrias como el cine donde el 90% del desarrollo está externalizado.

Se estima que este importe crecerá al +10.3% anual hasta 2026 alcanzado 18 bn USD. Así que estamos ante una industria de elevado crecimiento.

La tendencia a externalizar cada vez es mayor, ya que ofrece varias ventajas (menor especialización, menos riesgos operativos y mayor rapidez finalizando los títulos).

Además, como cada vez los juegos son más complejos se necesita un mayor número de especialidades que una sola empresa no puede satisfacer. En varios artículos del sector se comenta que cada vez la industria es más y más dependiente a la externalización.

Otra tendencia que beneficia al outsorcing es el Game as a Service, provocando relaciones más duraderas y mayor recurrencia.

Respecto a los players que participan en la industria del outsorcing para videojuegos, el mercado se caracteriza por estar extremadamente fragmentado con pequeños players que suelen ofrecer solo uno o dos tipos de servicio concretos en una región específica.

Actualmente Keywords Studios es la empresa más grande del sector con una cuota de mercado del 5% a nivel global (en 2015 era del 1%). Keywords es el líder del mercado tanto por tamaño, servicios y presencia geográfica, siendo el único que ofrece todos los servicios integrados "one stop shop", ofreciendo servicios a lo largo de todo el ciclo de vida de un videojuego desde la preproducción hasta el mantenimiento tras salida del videojuego al mercado.

Actualmente Keywords es 3 veces mayor que el segundo player de la industria, demostrándonos la elevada fragmentación de esta. Esto beneficia claramente a Keywords, ya que va a poder seguir realizando adquisiciones de estudios pequeños-medianos durante muchos años además de poseer una ventaja competitiva superior al resto de sus competidores.

Adquisiciones

Antes hemos visto que las adquisiciones son un pilar de la estrategia de la compañía. Desde que Keywords salió a cotizar ha hecho 58 adquisiciones (7-8 adquisiciones al año) empleando más de 470 millones de euros.

Con todas estas adquisiciones su intención ha sido ganar escala, añadir nuevos servicios y expandir su presencia geográfica para estar más cerca de sus clientes. Por ejemplo, en lo que llevamos de año ha hecho dos compras:

Forgotten Empires por 32.5M USD, empresa fundada en 2013 en USA, especializada en juego de estrategia en vivo.

Mighty Games por 4.8M AUD, compañía australiana especializada en AI para testing de videojuegos fundada en 2013.

Una vez adquieren un estudio, intentan darle máxima autonomía en la estrategia y actividad operativa, pero las funciones administrativas las centralizan para reducir costes. Este suele ser el proceso tras la compra de un estudio:

Las sinergias son la clave en las compras que va realizando Keywords, no solo en la parte de los costes (centralización SG&A). Sino también en realizar cross-selling. Como las relaciones con los clientes son duraderas, cuando Keywords adquiere un estudio intenta hacer cross-selling para ofrecer más servicios a los clientes que posee tanto el estudio adquirido como a sus propio clientes. Mediante cross-seling Keywords estrecha su relación y dependencia con el cliente incrementando su propuesta de valor.

Como curiosidad, el 85% de los directivos de los estudios adquiridos suelen quedarse tras la adquisción.

Además, los estudios se quedan con su propio nombre y tiene el objetivo de alcanzar un EBIT margin del 15% en dos años.

Veamos el siguiente ejemplo:

Para financiar las adquisiciones suelen hacer earn-outs. De momento la directiva se muestra confiada en que su pipeline sigue siendo extenso. El CFO comentó en el CMD que hay más de 90 oportunidades identificadas a nivel global, suelen seguir activamente a unas 30 en su watchlist, hablan con unas 10 sobre valoraciones y sobre 2-3 están en fase de due diligence avanzadas.

Su objetivo es adquirir entre 5-10 estudios al año empleando entre 50-100 millones de euros anuales.

Respecto a las valoraciones de las empresas que adquieren, de media han solido pagar 1x ventas con el objetivo de pagar 5-7x EBITDA post sinergias.

Su ROIIC de estos últimos 8 años ha sido del 17%.

Esta estrategia de roll-up surgió a raíz de la IPO, siendo la primera adquisición Liquid Violet en 2014. En 2016 adquirió a Synthesis la segunda compañía más grande del mercado.

De momento las consolidaciones están teniendo éxito, tanto por el incremento del número de clientes con tres o más servicios contratados como porque no ha habido dilución de los márgenes operativos ni del ROIC.

Datos Fundamentales

Keywords Studios es una compañía de gran crecimiento. La empresa ha estado creciendo al +35% anualizado durante estos cinco años y al +47% anualizado desde la OPV.

El crecimiento se debe a una combinación tanto de crecimiento orgánico como inorgánico:

De 2016 a 2021 el crecimiento orgánico medio fue del +15% (superior al crecimiento medio de la industria). En lo que llevamos de año (H1 2022), las ventas han crecido un +33% (+22% orgánico).

Los ingresos de las compañías de outsourcing suelen ser bastante recurrentes, cuando una empresa de externalización ayuda en el desarrollo de un videojuego, también suele participar en la creación los próximos títulos porque ya tiene el contenido creado, conocen el proyecto, la relación es estrecha... Provocando que el churn rate de la industria suela ser bajo.

La facturación va en función de las horas trabajadas, reduciendo el apalancamiento operativo de Keywords Studios. Veamos el P&L de los últimos cinco años:

*No incluyen costes de restructuración ni M&A

El principal coste de la empresa son los salarios de sus trabajadores, ya que esta es una compañía intensiva en personal. La rotación del personal es un gran problema en esta industria, se estima que el 77% de los trabajadores está pensando o abierto a cambiar de empleo, esto dificulta la retención de talento, algo clave para una industria altamente intensiva en capital humano. El eNPS de Keywords es bastante bueno manteniendo una tendencia positiva.

Como curiosidad, en la OPV Keywords dijo que llevaban siendo rentable desde 2002.

Respecto a la eficiencia del uso del personal, el CFO comentó durante el CMD que la tasa de utilización es del 90% aproximadamente.

El coeficiente de variación (CV) de su margen operativo durante estos últimos siete años ha sido del 12%, indicándonos que la compañía es estable y predecible.

Actualmente Keywords Studios posee caja neta, además dispone de una línea de crédito por valor de 265 millones de euros para poder realizar futuras adquisiciones. Así que no nos preocuparemos excesivamente por la solvencia.

Respecto al Free Cash Flow (FCF):

Unidades en millones de euros

El 8% de las ventas se acaba convirtiendo en FCF, su cash conversion es del 80% y el FCF per share ha crecido al +29% anualizado durante estos últimos cinco años.

La compañía reinvierte alrededor del 125% de su NOPAT (Net Operating Profit After Tax) en realizar adquisiciones. Antes ampliaba capital con bastante frecuencia para financiar las adquisiciones, ahora son más infrecuentes ya que pueden adquirir con el flujo de caja generado internamente.

Unidades en millones de euros

Su ROIC incluyendo Goodwill es del 15%, lo que significa que las adquisiciones están generando valor (EVA) para el accionista. Su ROIIC (Return On Incremented Invested Capital) a cinco años vista ha sido del 15%.

Unidades en millones de euros

Moat

Hemos visto que Keywords Studios posee unos márgenes EBITA y ROIC elevados que se han mantenido estables en el tiempo acompañados de un fuerte crecimiento orgánico superior al crecimiento medio de la industria.

A continuación, analizaremos las principales ventajas que posee Keywords sobre sus competidores para ver si podrá mantener estas rentabilidades en el futuro. Personalmente creo que son las siguientes:

Relación con el cliente: Cuando una productora de videojuegos empieza un proyecto con una empresa de outsorcing, cambiarse de cliente tiene bastantes riesgos asociados (sobre todo retraso del proyecto), algo que una empresa de videojuegos no se puede permitir. Por eso, aunque los ingresos no estén ligados a contratos a largo plazo, estos suelen ser recurrentes, especialmente si el proveedor ha estado asociado con el desarrollo de varios títulos de una misma franquicia. Estas relaciones estrechas que posee Keywords generar ciertos costes de sustitución.

Escala: Como Keywords ofrecer toda una serie de servicios integrados durante todo el ciclo de vida de un videojuego y posee una extensa presencia geográfica para estar más cerca del cliente final, provoca que su propuesta de valor sea mucho mayor para el cliente. La desarrolladora de videojuegos solo necesitará contratar a Keywords y no varios proveedores distintos para la creación de un título. Además, suele ser más barato contratar a un solo proveedor que te lo haga todo que no a varios. Keywords cree que es la única empresa del sector que ofrece tantos servicios a nivel internacional, la mayoría de los competidores ofrecen unos pocos servicios en una región específica.

Reputación: Un desarrollador no puede arriesgarse a contratar a alguien que no te haga bien las cosas, provocando que las productoras tiendan a ir al mejor proveedor, aunque sea algo más caro. Como KWS es la líder con muchos años de experiencia y con un porfolio de clientes top, posee la mejor reputación de la industria.

Adicionalmente, la directiva es muy consciente de cuales las fortalezas de Keywords, por eso ya se encargan de mejorarlas año tras año. Así que estoy convencido de que Keywords Studios posee un moat para proteger sus rentabilidades futuras. Keywords Studios se aprovecha del siguiente flywheel:

Este flywheel incrementa su ventaja competitiva año tras año.

Junta directiva

El actual CEO es Bertrand Bodson, quien lleva en el cargo desde 2021. Sustituyo al antiguo CEO Andrew Days quien lo llevaba siendo desde 2009 retirándose por problemas de salud.

Bertrand viene de la farmacéutica Novartis, habiendo ocupado el puesto de Chief Digital Officer (CDO). Me sorprende que el consejo de administración propusiese a alguien fuera de la industria de los videojuegos. Lleva poco tiempo en el cargo, así que deberemos esperar unos ejercicios más para ver lo buen o mal CEO que es.

El CFO es Jon Hauck, lleva en el cargo desde 2019. Es el encargado de la estrategia relacionada con el M&A.

El plan de incentivos consiste en salario + pensión + bonus (max 30% salario) basado en el TSR vs FTSE 250, el bonus son en opciones que se pueden ejercer a tres años vista.

A continuación os dejo varias entrevista hechas a la directiva para entender mejor como piensan:

Principales riesgos

Los principales riesgos son:

Entrada capital: Si entra mucho capital en la industria las valoraciones de los estudios aumentarán, disminuyendo la capacidad de KWS para seguir adquiriendo.

Concentración en ventas: Los principales 5 clientes de Keywords Studio representan el 30% ventas (numero 1 el 6.5%).

Transición plataformas nuevas: La industria de los videojuegos está constantemente cambiando, si aparecen nuevas plataformas (por ejemplo, Metaverso) y Keywords no se adapta, su negocio operativo podría quedar gravemente dañado.

Valoración

Actualmente Keywords Studios cotiza a 26.36 GBP/acción, esto supone una capitalización bursátil de 2.011 millones GBP y un enterprise value de 1.964 millones GBP. Sus múltiplos son de 21.5x EV/EBITA (22) y 30.6x EV/FCF (22). Históricamente ha estado cotizando alrededor de 27x EV/EBITA y 40x EV/FCF.

Para valorar la empresa utilizaremos el guidance dando por la directiva durante el CMD 22 para estimar su FCF normalizado a 2026 y aplicarle un múltiplo terminal de 25x EV/FCF.

La directiva cree que Keywords Studios va a poder crecer orgánicamente al +10% (personalmente creo que están siendo conservadores, así que utilizaré una tasa del +13%).

Su intención es emplear entre 50-100 millones de euros anuales en adquisiciones, en el modelo utilizare 75 millones subiendo progresivamente hasta los 95 millones de euros. Finalmente hablan de que el cash conversion sea superior al +80% y obtener un EBITA margin ajustado del 15%. Su objetivo final es alcanzar 1.000 millones de euros en facturación, en nuestro modelo supondremos que lo alcanzarán en 2025. Según el banco de inversión británico Peel Hunt creen que podrían alcanzar esta cifra en tan solo dos años.

Unidades millones de euros excepto Intrinsic Value

Con estas estimaciones podemos estimar que para 2026 la compañía debería valer alrededor de 35.8 GBP/acción, esto supone un potencial del +36% a cuatro años vista (+8% TIR).

Conclusión

Keywords Studios es una empresa de excelente calidad con un elevado potencial de crecimiento por delante. Sin embargo, considero que la valoración actual no es suficientemente atractiva para entrar en el valor.

Disclaimer: No poseo ninguna acción de Keywords Studios y no planeo iniciar una posición en las siguientes 72 horas. Escribí el articulo para mí mismo y solo expresa mi opinión.

Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). El autor no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.