Dye & Durham

Dye & Durham (DND) es una empresa canadiense de softwares basados en la nube (cloud) para la creación y gestión de documentos legales relacionados con transacciones comerciales e inmobiliarias. La compañía actualmente opera en Canada, UK, Irlanda y Australia.

Aunque la compañía “Dye&Durham” tenga más de 100 años, la historia de la actual empresa comienza en 2013, cuando su actual CEO y su hermano compraron la empresa OneMove Technologies (compañía propietaria de econvayance, software para transacciones inmobiliarias) por 5 millones de dólares canadienses. Desde entonces se dedicaron a consolidar el mercado adquiriendo a más softwares de este sector (entre ellos Dye&Durham) hasta acabarse convirtiendo en la compañía que conocemos hoy en día.

La compañía salió a cotizar en julio del 2020, desde entonces lleva un +216% de rendimiento acumulado.

Modelo de Negocio

Como hemos mencionado anteriormente, Dye & Durham ofrece a sus clientes varios softwares cloud para automatizar la generación de documentos y trámites burocráticos para transacciones comerciales e inmobiliarias. Los productos de la empresa ofrecen búsquedas automatizadas de diligencia de registros públicos, preparación de documentos y presentaciones de registros públicos electrónicos.

Es decir, el software de DND actúa como una herramienta clave para que sus clientes como bufetes de abogados y bancos procesen transacciones de una manera automatizada y eficiente.

A diferencia de la mayoría de software de integración vertical, los ingresos son transaccionales, ya que la compañía cobra un precio fijo cada vez que se generar un documento para realizar una transacción. De este modo los clientes de Dye & Durham pueden traspasar fácilmente los costes del software a su cliente final.

Los precios de DND representan un bajo porcentaje sobre el valor total de la transacción, esto provoca que se tenga un mayor poder de negociación de precios y que los clientes puedan transferir con mayor facilidad los aumentos de precios al cliente final.

Veamos los siguientes ejemplos:

Normalmente los clientes suelen pagar por avanzado una cantidad y luego cada vez que se realiza una transacción se les resta de ese pago avanzado, algunos se les cobra mensualmente los servicios utilizados.

En 2020 propusieron a 1.700 clientes que utilizaban la plataforma con menor frecuencia, un modelo de suscripción mensual. De estos, 1.100 clientes aceptaron la propuesta.

Dye & Durham es una compañía que se ha formado a base de adquirir e integrar varios softwares durante estos últimos años

Actualmente Dye & Durham pose 3 divisiones:

Real Estate Law Solutions: Posee el software Conveyance, software que simplifica y expedita el proceso de comprar, vender, financiar y transferir una propiedad inmobiliaria. La aplicación te asiste en todo el proceso de due dilligence: preparar la documentación legal, la creación y envío de esta. Los softwares se van modificando conforme cambia la regulación. En general el Q4 suele ser mejor trimestre que los anteriores.

En el siguiente enlace tenéis un webinar donde se explica cómo funciona el software:

Business Law Solutions: En esta división posee dos softwares, E-core y Cyberbahn, dos aplicaciones all-in-one solutions que dan a los clientes la capacidad de automatizar el proceso de due dilligence, creación del documento y envío a la autoridad pertinente. Aunque pueden utilizarse para varias transacciones empresariales, principalmente se utilizan para M&A, transacciones financieras y registro de compañías.

En la siguiente tabla podemos ver los servicios que ofrece por división y área geográfica:

Complementary Solutions: Esta es la rama más pequeña del negocio, la compañía posee dos softwares adicionales a sus servicios principales. Son propietarios de ESILaw, software para temas legales contables y otro software para litigios en Canadá.

Propuesta de valor del producto

Hace unos años, los documentos se tenían que rellenar a mano y los abogados realizaban busquedas exhaustiva para encontrar toda la información necesaria para completar los formularios. Esto conllevaba a mucho tiempo y esfuerzo. A medida que las instituciones públicas se fueron digitalizando, aparecieron softwares como los de Dye & Durham para rellenar automáticamente los documentos públicos y facilitar el due dilligence ofreciendo grandes bases de datos para que los clientes fuesen más eficientes encontrado la información necesaria. Esto provocó que los clientes destinasen menos tiempo (un cliente comenta que antes se estaban 1 hora y ahora 10 minutos), mejorando la productividad, reduciendo el número de errores y así mejoran los servicios que ofrecen los bufetes o abogados a sus clientes.

En la página web de Dye & Durham encontramos este comentario de un cliente: https://dyedurham.com/white-paper/real-estate-conveyancing/

I aquí de varios clientes:

https://dyedurham.com/about-us/testimonials/

A pesar de las críticas por sus aumentos de precio (como veremos más adelante), según la directiva, su NPS (Net Promoter Score) es de 47, en la OPV era de 58, a partir de 50 se suele considerar una muy buena puntuación. La puntuación media del sector de software se sitúa en el 30. Así que los clientes deben de estar bastante satisfechos con Dye & Durham.

Posee una base de clientes muy diversificada y con clientes de gran calidad. Principalmente sus clientes son bufetes de abogados, compañías financieras y alguna administración pública. Actualmente posee más de 50.000 clientes (25.000 hace 2 años), desde pequeñas empresas a grandes multinacionales (entre ellas las 20 empresas legales más grande de Canadá y grandes bancos canadienses como el RBC). Los ingresos están diversificados, ya que ningún cliente representa más del 2% de las ventas.

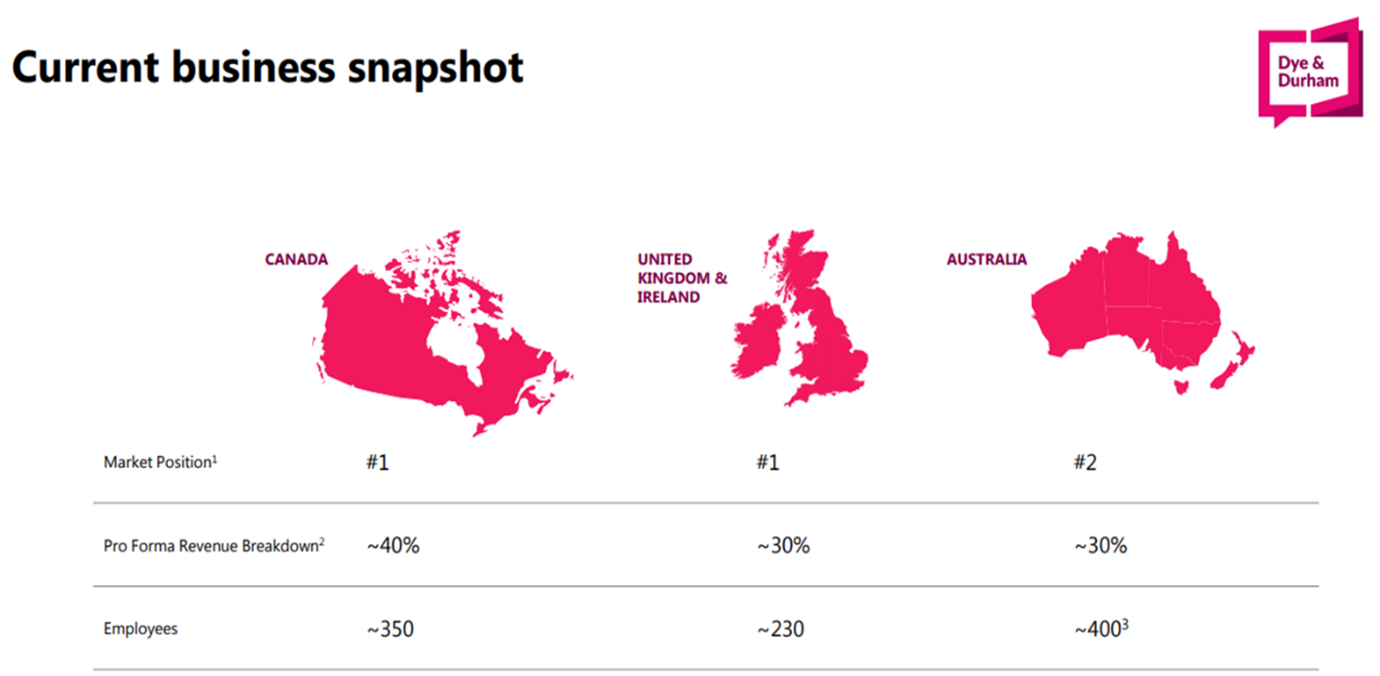

Dye & Durham opera en tres regiones: Canadá, UK & Irlanda y Australia. La compañía es la líder en cada una de estas. En la última región que ha entrada es en Australia.

Sector

Como acabamos de explicar, esta es una industria que surgió a raíz de la digitalización de los formularios y documentos legales. La industria se caracteriza por ser una industria muy desconsolidada con pequeñas empresas de nicho que ofrecen un producto muy específico a nivel regional.

Este es un sector de bajo crecimiento, la directiva estima que el volumen anual de transacciones crece entorno al +2% anual, pero que este crecimiento se debería mantener estable, ya que cada vez aparecen más empresas de registros y la burocratización de los estados sigue en aumento.

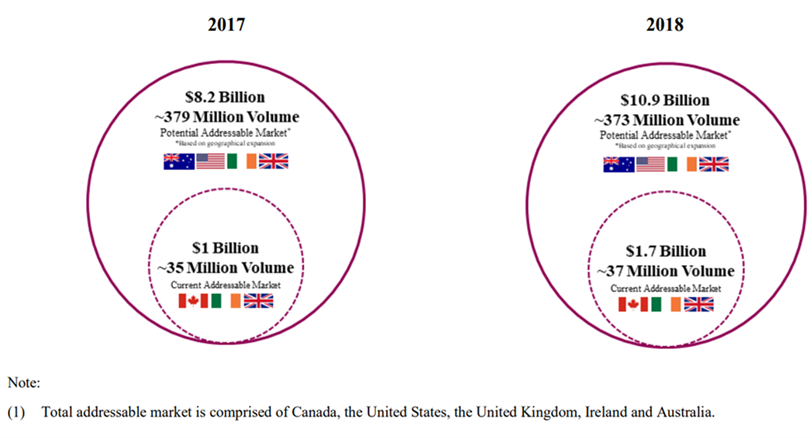

Según un informe de Deloitte que comparte DND en su folleto para salir a bolsa (S-1), muestra que en sus principales mercados se realizan alrededor de 373 millones de transacciones al año con un valor total de 10.900 millones de dólares.

Aunque durante estos últimos años la industria se ha consolidado, esta sigue siendo un mercado muy fragmentado con muchísimas oportunidades para seguir adquiriendo.

La mayoría de los competidores de DND son empresas pequeñas de carácter local con pocos recursos para escalar y ofrecer un producto suficientemente competitivo respecto a los de Dye & Durham.

Finalmente, Dye & Durham nos proporciona el TAM de sus principales mercados, vemos que en Canadá posee una cuota de mercado del 21%, en UK & Irlanda del 16% y en Australia del 7% a pesar de que lleve solo dos años operando en la región.

El gran crecimiento potencial podría venir de la consolidación del mercado americano, ya que este comparte características muy similares a los mercados actuales donde opera (mercado fragmentado con players de nicho locales) pero que su actual TAM (Total Addressable Market) es 3x superior a todas sus regiones juntas.

En conclusión, Dye & Durham opera en una industria de bajo crecimiento, extremadamente fragmentada pero donde actualmente la penetración de DND es baja (3.6% si tenemos en cuenta USA), por lo que tiene mucho recorrido para seguir creciendo.

Estrategia

Desde su creación en 2013, la estrategia ha sido la misma: adquirir, integrar, mejorar y volver a adquirir. Así, hasta convertirse en los líderes de cada región donde opera la compañía.

Según el CEO, la estrategia de Dye & Durham se centra en tres puntos:

1) Adquisiciones

2) Aumentar el número de clientes

3) Mejorar sus productos

La estrategia operativa consiste en centralizar sus softwares para ofrecer pocos productos con todas las funciones integradas y la mayor base de datos posibles para la automatización de registros públicos, due dilligence y presentaciones judiciales.

La estrategia actual se llama "Build to a Billion" ya que su objetivo es que su EBITDA llegue a 1.000 millones de dólares canadienses.

De momento se van a seguir centrando en las actuales regiones donde opera (Canadá, UK, Irlanda y Australia) ya que allí poseen un claro liderazgo. A largo plazo su objetivo es ir a estados unidos una vez que haya ganado más escala.

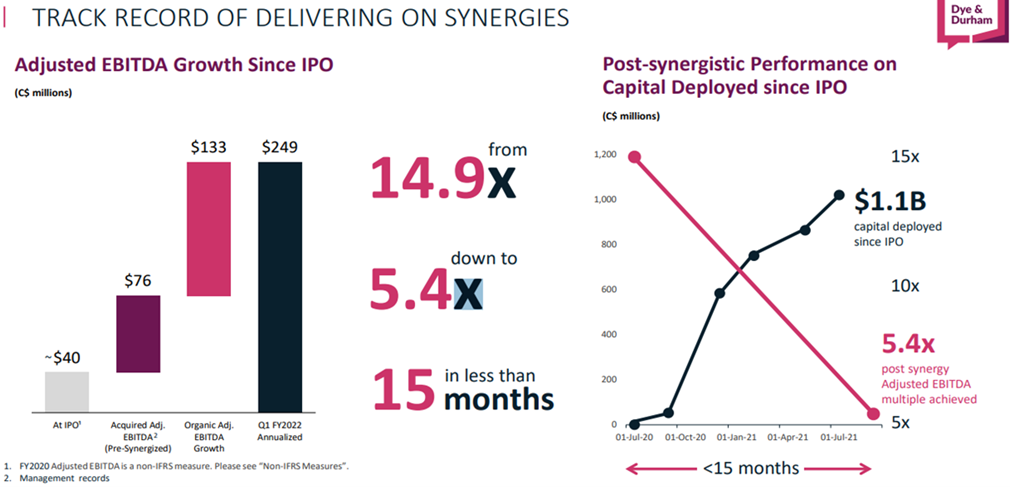

Esta estrategia es relativamente fácil de repetir y escalar. A medida que DND adquiere e integra, la compañía va ganado escala, esta mayor escala le da estabilidad y diversificación, favoreciendo a que cada vez las líneas de crédito que le dan sean mayores y con mejores condiciones. En la siguiente imagen la compañía enseña la evolución histórica de la estrategia:

Datos Fundamentales

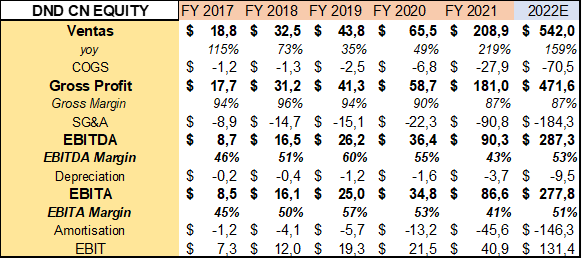

En las siguientes tablas podemos apreciar la evolución de su P&L y FCF durante los últimos 5 años:

Unidades: Millones CAD

Podemos apreciar como en estos cinco años las ventas han crecido un +23.468% (+90% anualizado), este crecimiento se debe principalmente a las adquisiciones. En el Q4 de 2021 los ingresos fueron de 84.4 M CAD y el EBITDA 37 M CAD, si los anualizamos, las ventas y EBITDA de 2021 serían de 338M CAD y 150 M CAD respectivamente. Pero si le añadimos la última adquisición anunciada en diciembre 2021 (filial de Tellus) este va a ser superior. De hecho, tras la adquisición la compañía espera obtener como mínimo un EBITDA ajustado de 350M CAD para el ejercicio de 2023.

Durante el Q1 del ejercicio de 2022, la compañía creció un +414% y sus márgenes EBITDA se ubicaron en el 52%.

Aunque la compañía no desglose el crecimiento orgánico, sí que menciona que lo posee. Durante el Investor Day de 2021 (noviembre 2021) el CEO comentó que el crecimiento orgánico se sitúa entre el +7.5%/+10% (+3%/+5% proviene de aumento de precios) y que deberíamos esperar crecimientos orgánicos similares durante los próximos años.

Los costes operativos de la compañía son los siguientes: Costes directos (14% ventas), costes ligados a la evolución de las ventas, Technolgy & Operations (18% ventas), donde se agrupa inversión en I+D y gastos administrativos como contabilidad o recursos humanos, G&A (11% de las ventas) gastos administrativos de los directivos y Marketing (5% de las ventas).

Gracias a la naturaleza de los softwares de integración vertical como los de Dye & Durham, la mayoría de los costes son fijos, provocando que el aumento de ventas vaya directamente al beneficio. Esto significa que deberíamos esperar que los márgenes se expandan progresivamente a medida que el negocio crezca orgánicamente, ya que la compañía posee un modelo de negocio escalable.

La directiva comenta que deberíamos esperar márgenes EBITDA Ajustados del 50%-60%.

De 2013 a 2019 el 50% del crecimiento del EBITDA vino de las adquisiciones y el otro 50% de las sinergias más crecimiento orgánico.

Dye & Durham es un gran generador de caja, ya que actualmente convierte alrededor del 40% de las ventas en flujo de caja libre y su cash conversión es del 70% aproximadamente. La junta directiva explica que casi todo el CAPEX (PP&E + capitalización del software) es CAPEX de Crecimiento, por lo que el CAPEX de Mantenimiento es insignificante.

Adquisiciones

La estrategia y el pilar de crecimiento son las adquisiciones, por eso es vital entender que adquiere, como se integra, que rendimientos obtiene y si posee recorrido para seguir adquiriendo.

Dye & Durham busca compañías con las siguientes características:

1) Empresas que ofrezcan servicios críticos para el cliente con un elevado coste de sustitución

2) Lideres de nicho donde su precio sea un bajo porcentaje del coste total de la transacción

3) Modelo de negocio transaccional que genere mucho free cash flow.

Una vez adquiridos, Dye & Durham busca sinergias, tanto en costes como en ventas. Por un lado, reduce los costes administrativos centralizándolos y por otro lado aumenta agresivamente los precios. Como Dye & Durham pretende ofrecer soluciones all-in-one, cuando adquiere un software lo suele integrar con sus plataformas actuales.

Es decir, las integraciones consisten en: subir precios, aumentar funciones del software, reducir costes operativos e integrar back-office. Estiman que consiguen sinergias a 12-18 meses vista.

En los siguientes artículos se habla de que aumenta los precios entre un +60%/+400% tras unas adquisiciones:

En la plataforma glasdoor encontré los siguientes comentarios de varios empleados y exempleados acerca de que DND aumenta agresivamente los precios:

Extranajador en Glasdoor en UK (06/01/2021): “They bought our comapny (York Place/Stanley Davis Group) in June, immediately started raising prices for our clients.”

Trabajador en Glasdoor (29/07/2020): “It is a top-heavy corporation that acquires companies, does not invest in their products, and raises prices for poorer service. It has become very difficult to justify company behavior when clients come knocking.”

Trabajador Glassdoor (22/04/2020): “Greed on yearly and biyearly increase of prices on products and services are an insult to long time clients...”

Desde su creación la compañía ha realizado un total de 23 compras, especialmente acelerándose desde su OPV donde en estos 18 meses ha realizado un total de 11 adquisiciones empleando 1.200 millones de dólares canadienses.

Cuando adquieren, lo hacen para aumentar el número de clientes o diversificarse geográficamente, en pocas ocasiones han adquirido a otra empresa por la tecnología o IP de su software.

El CEO comentó que se centran en adquirir softwares de su sector pero que en alguna ocasión se han mirado algún software distinto, sin embargo, no deberíamos esperar adquisiciones de compañías que no sea del sector donde actualmente opera.

La compañía nos da dos ejemplos específicos sobre la evolución de las compañías que integró.

Ejemplo SDG: Compañía adquirida en junio 2020 por 9.9 millones de dólares canadienses (4.2 millones en el momento y 5.7 millones diferidos en tres años). Originalmente la empresa tenía un EBITDA de 2.2 millones CAD (pagaron 4.5x EV/EBITDA) pero con las integraciones (aumento precios y reducción de costes) el EBITDA dobló pasando a ser de 4.4 millones de CAD. En total pagaron 2.25x EV/EBITDA, de hecho, la junta espera que los 5.7 millones diferidos, se podrán pagar completamente con el actual FCF que generará SDG

Ejemplo Cyberbahn: Compañía adquirida en 2019 pagando 44.2 millones dólares canadienses. Originalmente pagaron un múltiplo de 8.1x EV/EBITDA, pero tras las integraciones los costes de esta se redujeron en 2.1 millones de CAD y las ventas crecieron un +14%, esto se acabó traduciendo en que el múltiplo pagado post sinergias fue de 4.2x EV/EBITDA.

La junta remarca constantemente que su objetivo es pagar 5x EBITDA post sinergias, de hecho, desde la OPV de media ha pagado 5.4x EBITDA post sinergias.

Durante el CONFCALL Q1 22, el CEO anunció que durante los próximos 18 meses esperaban poder emplear 1.000 M CAD en adquisiciones, esto se podría acabar traduciendo en un aumento del EBITDA de 185M-200M CAD a medio plazo. Desde entonces ya han empleado 500M CAD con la compra de la filial de Tellus.

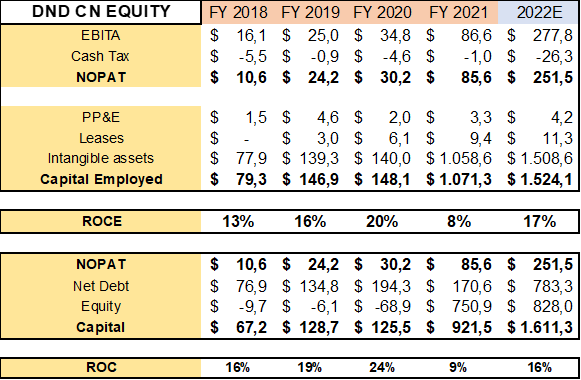

Para valorar las potenciales adquisiciones se fijan en dos métricas, el ROC (Return On Capital) y pagar alrededor de 5x EBITDA (post sinergias), de momento vemos que están consiguiendo estos objetivos.

Unidades: Millones de CAD

El ROCE medio ha sido del 15%, por lo que las adquisiciones han generado valor para el accionista.

El ROCE y ROC de 2021 está deprimido por las grandes adquisiciones que hizo en la segunda mitad de año, si anualizamos los resultados del Q4, tanto el ROCE como el ROC pasa a ser del 15% approx.

El ROIIC (Return On Incremented Invested Capital) de estos últimos años ha sido del 16%.

La compañía comenta que su pipeline de adquisiciones es elevado, ya que consideran que tienen en el pipeline más de 500 M CAD en EBITDA adquirible antes de sinergias. Debemos de recordar que DND opera en un mercado muy fragmentado y con capacidad de expandirse a grandes mercados como el de USA.

La directiva ha expresado que se van a centrar en empresas más grandes que las que han adquirido históricamente. Personalmente creemos que no les debería suponer ningún problema, ya que en el pasado han realizado grandes adquisiciones como DoProcess (542 M CAD) o GlobalIX (159 M CAD) y las supieron integrar perfectamente.

Creemos que DND va a poder seguir adquiriendo. Como hemos visto, USA es un mercado mayor respecto a todos en los que opera con grandes oportunidades de adquirir, ya que el país está extremadamente desconsolidado gracias poseer 52 estados distintos con distintas regulaciones cada uno. Además, en Australia sigue teniendo una baja penetración, por lo que las oportunidades de consolidación son elevadas.

Moat

Analizando los datos fundamentales vemos que Dye & Durham es una empresa de gran calidad, ya que posee unos márgenes muy elevados, altos rendimientos sobre el capital (ROCE) y que sube agresivamente los precios. Para saber si estos son sostenibles debemos analizar si la compañía posee alguna ventaja competitiva, en mi opinión posee dos grandes moats:

Elevados costes de sustitución: Los costes de sustitución para este tipo de software suelen ser bastante elevados. Si un usuario lleva toda la vida utilizando un sistema operativo raramente se va a cambiar, ya que aprender a utilizar uno nuevo consume tiempo, recursos y esfuerzo que los trabajadores y empresarios no están dispuestos a asumir. Además, trasladar la base de datos y el historial de los clientes de un software a otro también puede ser tedioso. Desde la OPV el churn rate (porcentaje de clientes que deja de utilizar el producto) ha sido solo del 2% a pesar de los grandísimos incrementos de precios del +60%/+400% demostrándonos lo muy cautivos que están sus usuarios. La relación media con sus clientes ha sido de 16.6 años.

En la notica que habla sobre los aumentos de precios, encontramos el siguiente comentario de un cliente:

“The price increase has pushed some lawyers to seek other options, but moving to another system presents challenges, particularly for small firms that lack IT departments. Toronto lawyer Avi Charney said there is a competitor, LawyerDoneDeal Corp, but he considers its product to be inferior, and he has built his practice on DoProcess.”

Empresa local de nicho: La mayoría de las compañías que operan en el sector son empresas de carácter local para ofrecer servicios legales/administrativos centrados en una región en concreto, esto provoca que sus mercados potenciales sean muy pequeños. Por ejemplo, en Canadá hay 10 provincias y cada una con regulaciones distintas, esto provoca que las empresas se acaben especializando en micro segmento para ayudar a los bufetes con la regulación específica de cada región. Veamos Dye & Durham, la compañía está compuesta por 22 softwares integrados, si las ventas totales son de 460 M CAD pre Tellus, significa que de media cada software factura alrededor de 21 millones CAD/software, esto desalienta a grandes empresas a entrar a competir en el mercado. Además, el desarrollo de un software suele ser muy costos al principio con unos costes fijos muy elevados, estos mercados tan pequeños desincentivan a posibles nuevos competidores a entrar gastando mucho capital por avanzado para competir en un mercado tan pequeño.

Otras ventajas adicionales que posee favoreciendo su elevado poder de fijación de precios son:

- Precio bajo respecto a coste total: Cuando el precio no representa un alto porcentaje del coste total (como en el caso de los servicios de DND), los clientes tienden a fijarse menos en el precio y se fijan más en la calidad de los productos, ya que un aumento de precios es fácilmente traspasable a su cliente final, por lo que, si aparece un competidor bajando precios, esto no sería incentivo suficiente para cambiarse de proveedor.

- Base de datos gubernamentales: Como hemos visto anteriormente, una de las claves de sus softwares el gran base de datos gubernamentales que permiten a los usuarios acceder rápidamente a toda la información y registros. Acceder a toda esta información no es fácil, porque los datos están muy dispersos en distintas fuentes. Además, se necesitan licencias que otorgan las autoridades locales, estas licencias son complicadas de conseguir y limitadas. Por ejemple, DND posee en Ontario posee 2 de las 3 licencias disponibles.

- Líder del mercado: Dye & Durham es líder los mercados donde opera (excepto en Australia que es el número 2 en solo 2 años), esta mayor escala le permite tener más recursos que sus competidores y así ofrecer un producto más completo y una marca más reconocida (la directiva cree que en Canadá son el top of mind brand).

Gracias a estas ventajas competitivas y fortalezas, creo que Dye & Durham va a poder mantener sus rentabilidades actuales en el futuro.

Junta directiva

Dye & Durham está gestionada por Matthew Proud, uno de sus fundadores junto a su hermano. Actualmente posee el 9% de la compañía a través de su sociedad Palantro. El hermano del CEO posee un 8.45%. Entre ambos hermanos poseen un 17.4% de la sociedad, valorado en 500 millones de CAD, afirmando que existe skin in the game. Matthew Proud recibió el título de top 40 under 40 canadienses en 2018.

En el siguiente enlace podemos encontrar algo más de información sobre el background del CEO:

https://biv.com/article/2018/11/law-software-boss-makes-case-conveyance-change

Adicionalmente la compañía posee otros accionistas de referencia como Mawer Investments o Manulife Investments.

El CEO y su hermano son bastante controvertidos por una serie de decisiones tomadas que han cuestionado su integridad.

Primero, tras la OPV de Dye & Durham, ambos hermanos vendieron gran parte de sus acciones en el mercado.

Pero el gran enigma es que unos meses más tarde se quisieron quedar con la compañía, lanzando una OPA a 50.5 CAD/acción (prima del +20%). Tras un periodo de debate, los otros accionistas referentes rechazaron la OPA considerando que el precio era muy bajo respecto al gran potencial de la compañía.

Durante estos meses se dio muy poca información a los accionistas, incluso durante la confcall del Q4 de 2021 (Nov 21) no aceptaron preguntas de los analistas (ahora sí que lo hacen). Esta falta de transparencia en el proceso no acabó de gustar.

El segundo punto polémico fue tras el rechazo de la OPA. Tras el rechazo, la junta le dio al CEO 6.85 millones de opciones (diluyendo el capital un 9%) para que permanecieses en la compañía y alinear sus intereses. Estas opciones son a 5 años vista, su ejecución depende de: 25% objetivos internos y el 75% si las acciones llegan a un precio de 60 CAD, 80 CAD, 100 CAD y 120 CAD. Con anterioridad, al CEO ya le habían dado 2.34 millones de opciones sobre acciones.

En los últimos trimestres las stock-options han representado el 3% de las ventas, un poco superior a algunas empresas similares.

En glasdoor la puntuación de los trabajadores sobre el CEO y la compañía son pésimos, sin embargo, es normal en este tipo de compañías que se dedican a adquirir e integrar. Estas integraciones suelen comportar despidos y cambios de normas que no gustan a los trabajadores (empresas como Constellation Software o Ropper tampoco poseen una buena puntuación).

Personalmente creemos que el CEO, Matthew Proud, es una persona muy capaz de llevar a cabo la estrategia de crecimiento. Pero los dos puntos mencionados anteriormente hacen que seamos precavidos y necesitemos ver cómo evoluciona la empresa y ellos para ganarnos su confianza.

Solvencia

Actualmente (Q1 2022), Dye & Durham posee 595 M CAD en deuda financiera con vencimientos a 2024-2026 y 460 M CAD en efectivo, es decir, posee una deuda neta de 135 M CAD (1.4x DN/EBITDA). De esta deuda 345 M CAD es deuda convertible con un precio strike de 73.23 CAD/acción.

Al poseer un modelo de negocio recurrente, la junta cree que el objetivo a largo plazo de apalancamiento debería ser de 2-3.5x deuda neta/EBITDA, aunque no descartan llegar a 4x a corto plazo si encuentran oportunidades para adquirir.

En octubre 2021 la compañía firmó una nueva línea de crédito de 1.800 millones de dólares canadienses con vencimiento a 2027, esta línea de crédito la utilizarán para repagar la línea de crédito actual y utilizar el resto para adquirir.

Los vencimientos de la deuda actual son bastante cómodos, si tenemos en cuenta los vencimientos + intereses financieros, la compañía tendrá que pagar alrededor de 50 millones durante los próximos cuatro años, con su actual FCF de 230 millones puede hacer frente perfectamente a esta deuda, por lo que Dye & Durham es perfectamente solvente.

Riesgos

La compañía presenta varios riesgos:

Entrada capital: Si entra capital en la industria los múltiplos a la hora de adquirir aumentan y aparecen menos oportunidades. De hecho, en el ID ya comentan que los múltiplos están aumentando, pero que los retornos esperados no disminuyen por tener mayor capacidad de integrar.

Modelo dependiente al volumen transaccional: La compra/venta de inmuebles es cíclica, esta ciclicidad podría afectar negativamente a los ingresos de la compañía.

Junta directiva han mostrado poca transparencia en alguna ocasión: En el pasado han mostrado poca transparencia, como por ejemplo no dando información de crecimiento orgánico, sobre la OPA o el gran número de opciones que se adjudicó el CEO.

Riesgo regulatorio: Debido a su posición de liderazgo y a las críticas que alza la compañía por su política de elevación de precios, los reguladores podrían impedir sus adquisiciones o el aumento de precios, de hecho, su última adquisición en UK (TM Group) está bajo supervisión regulatoria.

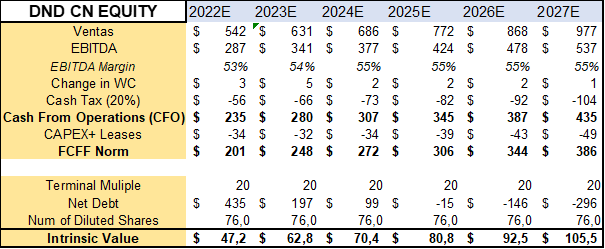

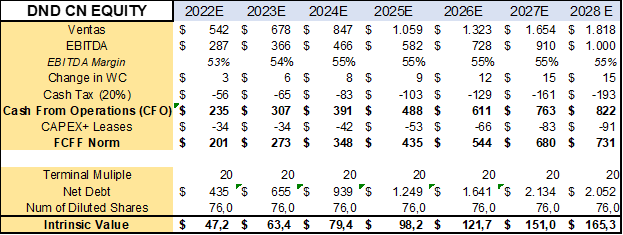

Valoración por escenarios

Actualmente Dye & Durham cotiza a 46.77 CAD/acción, lo que supone un Market Cap de 3.553 millones de CAD y un EV de 4.356 millones CAD, es decir, 12.5x EV/EBITA (23) y 15x EV/FCF (23).

Para valorar a Dye & Durham vamos a suponer varios escenarios para estimar sus distintas TIR:

Escenario 1: DND no realiza adquisiciones y crece orgánicamente al 5% (cuando la directiva dice que deberíamos esperar crecimientos orgánicos del +7%/+10%) con un EV/FCF Terminal de 18.

Escenario 2: DND crece orgánicamente al 5% y emplea el 50% del NOPAT en adquirir con un ROCE del 15%, este escenario es más conservador que el que presenta la directiva de utilizar 500M CAD en adquisiciones durante los próximos 18 meses. Le aplicamos un EV/FCF de 20x.

Escenario 3: Best case scenario donde se alcanza el objetivo de alcanzar los 1.000 millones de dólares canadienses de EBITDA en siete años con un EV/FCF Terminal de 20x.

En todas las valoraciones supongo que el CAPEX de Mantenimiento es del 5% de las ventas y no le incorporo la deuda convertible ya que está incorporada el número de acciones diluidas.

Escenario 1

En este escenario el potencial esperado a cinco años vista sería del +90% (+14% anualizado).

Escenario 2

En este escenario el potencial esperado a cinco años vista sería del +125% (+18% anualizado).

Escenario 3

En este escenario el potencial esperado a cinco años vista sería del +253% (+23% anualizado).

Vemos que nuestro margen de seguridad es elevado, ya que incluso en un escenario pesimista (escenario 1) seguiríamos teniendo una TIR aceptable.

Conclusión

Hemos iniciado una pequeña posición de Dye & Durham (DND) ya que consideramos que es una compañía de gran calidad (alto FCF + switching cost), solvente, con un elevado potencial de crecimiento a una valoración muy tractiva.

Sin embargo, no tenemos tanto peso como tendríamos en un valor de características y potencial similar ya que no acabamos de confiar al 100% en la directiva, a medida que nos ganemos su confianza deberíamos ir aumentando el peso siempre que la valoración y el contexto lo permitan.

Disclaimer: Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). El autor no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Hola, muy buena tesis, es una empresa de presente y futuro, en cualquiera de los escenarios va a creer bastante el FCF, lo cual puede conducir a más adquisiciones y convertirse en un serial M&A, o puede optar por repagar la deuda con lo que mejoraría su ratio EV/EBITDA, que es otra forma de crear valor al accionista.

Si el ávaro Mathew Proud ejecuta bien, puede ser una empresa que nos dé muchas alegrías. Coincido contigo que el management genera alguna duda y después están los litigios de competencia.

Gracias por tu gran trabajo.